- 微信网页版文章推荐

导语:

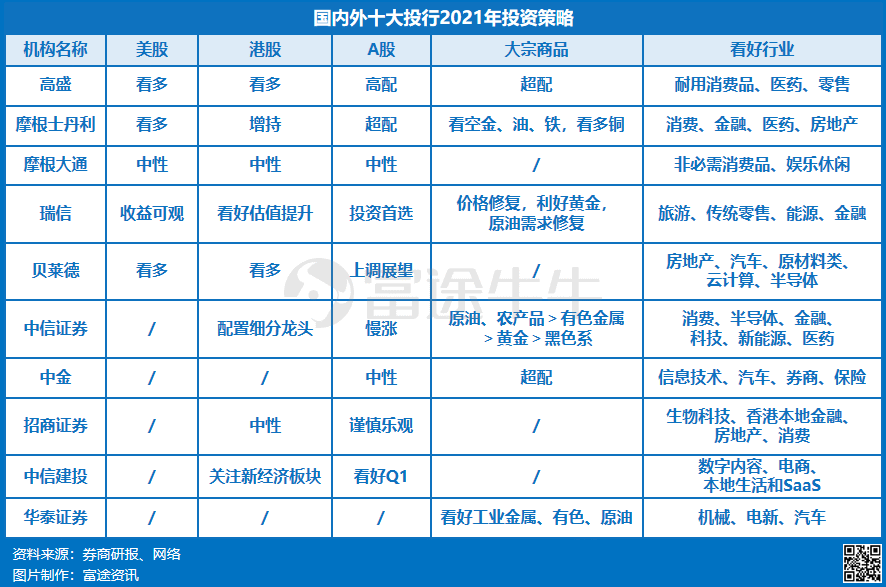

高盛:标指站上4300点;恒指目标29700点;高配A股;超配大宗商品。

摩根士丹利:标普有望冲击3900点;青睐A股,增持港股;看空金、油、铁,看好铜。

摩根大通:下调美股评级;债市需求锐减;看好新兴市场股票。

瑞信:中国是亚洲地区投资首选;港股估值有较大提升空间;看好受疫情冲击板块复苏。

贝莱德:看好美国和亚太股市;建议减持美债。

中信证券:上半年看好股票、商品;港股和中概股更具优势;A股将经历慢涨「三部曲」。

中金:超配股票、商品;海外中资股有望实现两位数收益;A股持相对中性看法。

招商证券:继续看好周期性行业,生物科技、CXO龙头仍具吸引力;港股金融、消费估值修复,中概二次上市将吸引资金流入。

中信建投:流动宽松拐点临近;新经济或成港股权重最高板块;A股2021年收益将显著低于2019年和2020年。

华泰证券:短期交易复苏,中期关注轮动;A股交易「再通胀」和「新制造」。

美股方面,高盛美股策略师DavidKostin预测,到2020、2021、2022年底,标普500指数将分别达到3700点,4300点和4600点。但前提假设是:

1)至少有一种疫苗获批上市,美国大部分人群2021年上半年获得疫苗接种;

2)美国国会依然分裂,共和党控制参议院,民主党控制众议院;

3)美国经济明年继续V型反弹;

4)标普500成分股公司利润大幅反弹。预计2021年将增长29%至175美元,比之前共识预期高5%;

5)美联储依然维持零利率,即联邦基金利率维持在0-0.25%。而且预计零利率至少将保持到2025年;

6)收益率曲线将变得陡峭,不过速度会比较温和。预计10年期国债收益率2021年底升至1.3%,2022年底升至1.65%。

港股方面,高盛中国首席策略分析师刘劲津预计明年底恒指目标为29700点。该分析师认为,本地零售股及收租股将迎来复苏,但仍存在内地与香港何时能通关的不确定性,而2021年恒指升幅将主要由中资股所带动。

A股方面,高盛仍建议高配。从全球市场来看,高盛认为,随着明年全球经济将有显著反弹,明年应该是自2017年以来股票绝对回报最高的一年。同时,A股因为人民币的升值,将会比港股的回报率更高。具体配置的行业是耐用消费品、媒体、医药、交通运输以及零售。

大宗商品方面,高盛建议2021年继续超额配置大宗商品,原因是该板块可能是对冲通胀的最佳选择,而且势将迎来另一轮牛市。具体来说,高盛预计石油和铜将表现良好,尤其是近期的铜价。

摩根士丹利表示,从年初到年底,疫情让全球股市从周期末期切换到复苏初期。在经济强劲复苏条件下,明年全球股市存在较大的上行空间,标普500指数2021年底前有望冲击3900点。

在全球股市地域板块上,大摩认为发达国家的股市将优于新兴市场的股市。美股将受益于盈利和估值双重提升,而欧洲和..股市具有价值股特征,受益于再通胀交易以及风格轮换。

在新兴市场中,大摩最青睐A股,主要是基于三点:一是中国经济将稳步复苏,二是人民币兑美元汇率将升值,三是长期结构性机会。鉴于此,摩根士丹利对MSCI中国股市和A股均给出继续「超配」评级,对A股继续持乐观立场,认为估值仍有吸引力,十四五规划将提供支持,其在MSCI指数中的权重可能进一步提升。

行业板块选择上,在经济复苏和利率曲线陡峭条件下,大摩建议超配周期性股票如金融板块、工业板块,对防御板块保持谨慎。市场风格选择上,大摩建议超配价值型小盘股,对高估值的大盘成长股保持谨慎,后者易受利率上行冲击。摩根士丹利预计,明年中国的消费、信息科技、医药、通讯服务、工业、房地产等诸多行业的EPS(每股盈利)可能出现超过20%甚至30%的高增长。

港股方面,高盛将港股评级调高至「增持」,明年底目标价亦调升16.7%至28700点,国指目标价亦升16.3%至11400点。大摩同时认为,科技颠覆、疫情/健康、ESG/气候变化是明年重要主题。

大摩预计,在明年的弱美元周期下,美元至少将下跌10%。此外,大摩对大宗商品持谨慎乐观看法:主要为看空金、油、铁,看好铜。

随着经济复苏正在展开,大规模政策刺激可能性下降,黄金下行风险增多;预计原油需求得等到明年下半年才能到恢复,在此之前,油价下行风险较大;而铜是唯一一个在宏观和微观上实现了共振的交易品种。宏观上,铜受益于再通胀交易;在微观上,铜的库存较低、需求也旺盛。

对于美股,摩根大通克罗地亚首席股票策略师Mislav Matejka将美股评级降至中性,认为美股不再是值得超配的资产。该分析师发现,欧元区和新兴市场以及亚洲国家市场的表现今年以来已大大落后于美国和中国,这些表现差异仍有缩小的空间。因此,该行建议客户进行头寸的轮换,将新兴市场和欧股的评级上调至增持,将美股评级下调至中性。

对于债券,该行预计,由于全世界最主要的4个发达国家央行的债券购买量减少,尽管明年全球债券供应会大幅下降,但债券需求将出现更大幅度的下降。具体而言,2021年全球债券需求将下降近1.7万亿美元,全球债券供应将下降1万亿美元,因此2021年供求平衡将相差约6000亿美元。不过,该行也认为,6000亿美元的需求缺口可以通过简单的20个基点的收益率增长来抵消。

对于新兴市场股票,该行预计明年涨幅可多达20%。摩根大通全球研究主管Joyce Chang尤为看好巴西、印尼、韩国和泰国,对中国股市的评级为「中性」。就行业而言,Chang表示,非必需消费品行业以及与娱乐和休闲相关的行业也有「迎头赶上」的空间。

瑞信表示,随着经济逐步走出2020年新冠疫情的阴影、需求持续稳步复苏,2021年全球经济增速有望回升至4.2%。各主要发达经济体面对零/负利率常态化,意味着股市依然能够带来可观的投资收益。

中国内地:中国是瑞信在亚洲的投资首选之一。就业状况改善、可支配收入增加将支撑该国国内需求复苏。大规模经常账户顺差引发的人民币升值预期将吸引资本跨境流入,由此推动当地资产价格走高。

中国香港..:疫苗利好消息提振了市场对香港开放边境口岸以及恢复境外旅游的乐观预期,两项限制的解除都有利于香港经济的复苏。港股当前估值仍低于历史平均水平,对比其他发达市场,具备较大估值提升空间。

板块方面:受疫情冲击最严重的旅游(机场、航空公司等)和传统零售将成为国际旅游和其他各项社会活动逐步恢复的主要受益板块。经济全面复苏也将带动能源和金融等周期性板块,由此推动投资由成长型向价值型的风格轮动。

大宗商品:随着全球经济同比增长重返正区间,2021年宏观面因素将持续利好大宗商品价格修复。

黄金:目前来看,新一轮财政刺激规模很可能不及预期,未来依然需要依靠货币政策刺激经济。这将有利于收益率的稳定,对于以黄金为代表的贵金属是一项利好。此外,新冠肺炎疫苗接种成功将推高通胀预期,实际收益率将面临下行压力,由此为金价进一步上行注入动力。

原油:即便明年原油需求持续复苏(特别是疫苗大范围接种后),原油供应端限制可能依然难以解除。待到2021年下半年原油库存回落接近平均水平后,油价才能重现回升空间。

另类投资方面:经济复苏和低利率环境将利好地产价格,看好工业地产和物流地产等具备结构性增长潜力的细分板块。

对于美股,整体策略上主要青睐那些即使财政支持令人失望也会表现出色的公司,同时周期性资产敞口也值得关注,如房地产、汽车和原材料类板块,维持哑铃式战术,兼具「成长」与「价值」特性。科技股依然具有吸引力,预计在低利率环境下可以保持较高的利润率。增税曾被认为是科技行业迫在眉睫的风险,但随着美国大选后国会出现两党对峙的局面,这一可能性明显降低。云计算、在线广告和数字支付等增长趋势蕴藏机会,而半导体和软件等行业有望保持领先地位。

对于亚太股市,贝莱德上调了新兴市场和大多数亚洲股市的展望,认为亚太地区有望成为「疫苗带动的全球经济复苏的主要受益者」,美元走软和全球贸易关系更加稳定应该会进一步提振这些国家的发展。

对于美债,贝莱德建议在未来6~12个月内减持全球投资级债券和美国国债,评级降至中性。随着收益率接近预期的下限,持有政府债券的战略理由已大幅减少。如此低的利率降低了这类资产在股市抛售中充当压舱石的能力。

大类资产方面,2021年债务周期全年下行,通胀周期持续上行并于年中前后见顶回落。大类资产配置策略或分为两大阶段:第一阶段,自当前至明年二季度——股票和商品优于债券;第二阶段,明年二季度后——债券优于商品、股票。商品内部或呈现:原油、农产品>有色金属>黄金>黑色系。

港股及中概股方面,在聚焦「新经济」同时,同时将估值合理视为配置最重要的考量,离岸港股和中概比A股更有优势。「十四五」规划中的「追求质量」和「自主创新」是长期方向,由于部分「核心资产」估值偏高,需要精选细分龙头进行配置。看好互联网、消费电子、教育、农业和上游原材料和金融板块的核心标的。

A股方面,明年将经历慢涨「三部曲」,具体节奏和配置建议如下:从跨年直到明年二季度中是第一阶段轮动慢涨期,建议坚持配置顺周期品种,包括可选消费和工业板块,并兼顾半导体、生育政策等主题;明年二季度中至三季度是第二阶段平静期,建议增配大金融和必选消费,主题方面可以关注新能源、国防安全;明年四季度开始是第三阶段共振上行期,其间科技板块和医药的相对配置价值将会提升。

大类资产方面,展望2021年,不同地区疫情影响的退出节奏并不一致,需求恢复滞后供给的程度将进一步缩小,增长与政策「一进一退,此消彼长」,非均衡的复苏将影响大类资产表现的排序与节奏。3-6个月内继续以「复苏交易」为主线,预期回报率排序上商品>股票>债券,建议相比均衡比例超配股票、商品,标配海外、利率债,低配信用债、黄金。

海外中资股方面,展望2021年,看好海外中资股市场表现,预计有望实现两位数的收益。在强劲的盈利增长、较低的估值水平和依然有利的流动性环境共同支撑下,预计恒生国企指数和MSCI中国指数在2021年分别攀升至11800点和120点,隐含约12.4%和10%的上涨空间。具体而言,建议超配信息技术、汽车、耐用消费品、资本品、券商和保险板块,但低配能源、交通运输和电信板块。另外,建议标配原材料、房地产、银行、传媒、零售、日常消费和医疗保健板块。

A股方面整体持相对中性看法,根据疫情影响、增长与政策节奏等重点把握阶段性和结构性表现是关键。看好产业升级、消费升级、数字化转型、绿色发展等结构性主线,中国仍是全球寻找中长线成长机会的重要..。

招商证券表示看好中国经济前景,消费和制造业投资将会成为主要驱动力。中美竞争格局下,中国将加快科技创新和实现科技自主、聚焦国内消费、提高经济增长的质量和可持续性。

展望明年,招商证券对A股和MSCI中国指数的前景持谨慎乐观态度。中国整体的宏观环境不断好转是核心推动力,但是预计指数的涨势将放缓。

港股方面,预计2021年恒指会在23500至30500点之间区间震荡。在本地疫情逐渐消退及通关限制可能逐步解除的前提下,香港经济大概率会出现复苏,香港本地金融和房地产板块、消费标的的估值将会修复。此外,中概股二次上市将吸引资金流入。

1)继续看好如建筑和资本品、水泥、能源、交通等周期性行业,以及非必需消费品(特别是线下消费、教育和汽车);

2)医疗保健行业的增长势头将在新冠疫情过后放缓;预计行业轮动在2021年将更加明显,行业龙头和二线企业之间的差距将加速拉大;生物科技,CRO/CDMO的龙头可能仍然具有吸引力;

3)对电信行业持谨慎乐观态度,因为在移动ARPU上升和估值处于历史低位的推动下,电信行业的股票估值可能重估。至于科技硬件行业,预计在5G手机的实际需求上升的情况下,稳固的基本面将得以持续;库存补货将不再是2021年下半年的驱动因素,但担心出现投资者在业绩期逢高卖出的潜在风险。

4)对电商和手游保持审慎乐观;线下消费的全面复苏将挤出部分增长势头。

5)由于需求复苏,预计公用事业行业估值将重估。

6)对保险行业的看法转为正面。

大类资产配置方面,康波萧条延续,预计全球库存周期将于2021年见顶,见顶的先后顺序将是中国、欧洲、美国;全球面临人口老龄化问题;拜登上台不改美国对华强硬;全球疫后修复步入中期,后继乏力;全球权益筑顶回落,结构优先;大宗商品:上涨惯性仍在,但或难复制2010H2-2011H1走势;大国崛起,印度有望成为全球增长新引擎。

海外投资方面,中概股(剔除掉已经在AH上市公司)行业结构中科技、消费等高估值、高成长性行业占主导,未来随着中概股继续回归港股,港股行业中金融地产和科技消费的权重将进一步此消彼长,新经济板块有望成为港股权重最高的板块,港股有望成为中国新兴产业投资的前沿阵地。垂直领域内容服务互联网..迎来新机遇,互联网投资方兴未艾,数字内容、电商、本地生活和SaaS四个子领域值得关注。相关标的和投资建议:京东集团、腾讯控股、达达集团、美团、阿里巴巴、拼多多、小米集团、阅文集团。

A股方面,预期2021年市场整体收益水平将显著低于2019年和2020年。经济复苏后货币政策正常化带来的流动性边际收紧将主导市场。除此之外,信用风险暴露、人民币升值影响出口等因素都会对经济和市场产生影响。市场上行的驱动力主要来自经济复苏,全年市场走势呈现出一波三折的特征。全年最主要行情在2021年一季度,三季度可能还存在着小反弹。建议投资者降低预期,防范风险,把握一季度的行情。

资产配置方面,明年一季度前全球定价的大宗商品>A股>中国国债>黄金>美债,股市需要降低回报预期,挖掘结构性机会、防范二季度可能的切换。债市短期逆风,中期或有转机,利率债或维持震荡格局,信用债防守和避险是主流策略,关注品种、骑乘等小机会。转债整体行情概率不高,着力挖掘个券机会。明年黄金或受制于实际利率上行,总体震荡偏弱,宏观环境对有色、原油等顺周期品种更友好。

A股方面,沿自上而下主线「全球再通胀和制造业投资周期回升」,配置思路是交易「再通胀」,以大宗为盾,以制造为矛。「盾」关注海外定价权较高、与制造业投资相关性最高的工业金属、小金属;「矛」关注中下游设备零部件的「制造新生」,机械、电新、汽车等行业顺疫情、顺经济、顺政策、顺技术,重点寻找符合工业自动化、绿色化、互联化方向的隐形冠军;另外关注计算机,企业增加资本开支的两大方向为自动化和数字化。

来源:富途资讯

编辑:Jeffy、Viola、Isaac

大家好,小伟今天来为大家解答落造句以下问题,落叶造句很多人还不知道,现在让我们一起来看看吧!1、20、雨落在小草上,看,草儿轻轻地在微

大家好,小美今天来为大家解答离家出走怎么生存以下问题,离家出走该如何生存很多人还不知道,现在让我们一起来看看吧!1、问题二:离家出走

大家好,小娟今天来为大家解答怎么查公积金账户余额以下问题,苏州怎么查公积金账户余额很多人还不知道,现在让我们一起来看看吧!1、查询这

大家好,小美今天来为大家解答喜鹊寓意以下问题,喜鹊寓意很多人还不知道,现在让我们一起来看看吧!1、喜鹊的寓意有喜事到家、吉祥如意等,

湖南省景象台估计今晚至来日湖南中南部局地有暴雨、大暴雨并伴有雷暴大风、冰雹等强对流天色湖南最新天色预告今天白日到晚上,湘西、湘南有

大家好,小豪今天来为大家解答莱商银行网银助手下载以下问题,莱商银行网银助手下载官网很多人还不知道,现在让我们一起来看看吧!1、首先,

大家好,小豪今天来为大家解答机械制图符号大全以下问题,机械制图符号大全及含义很多人还不知道,现在让我们一起来看看吧!1、GB/T 4459.5-

大家好,小乐今天来为大家解答什么叫ka经理ka是什么意思以下问题,ka经理具体工作流程很多人还不知道,现在让我们一起来看看吧!1、冠以KA经理

Copyright 2024 优质自媒体,让大家了解更多图文资讯!