- 微信网页版文章推荐

作者 | 木鱼

同一资产的第二次上市

先突击分红11亿,再募集补流5亿

还没上市,业绩就变脸了

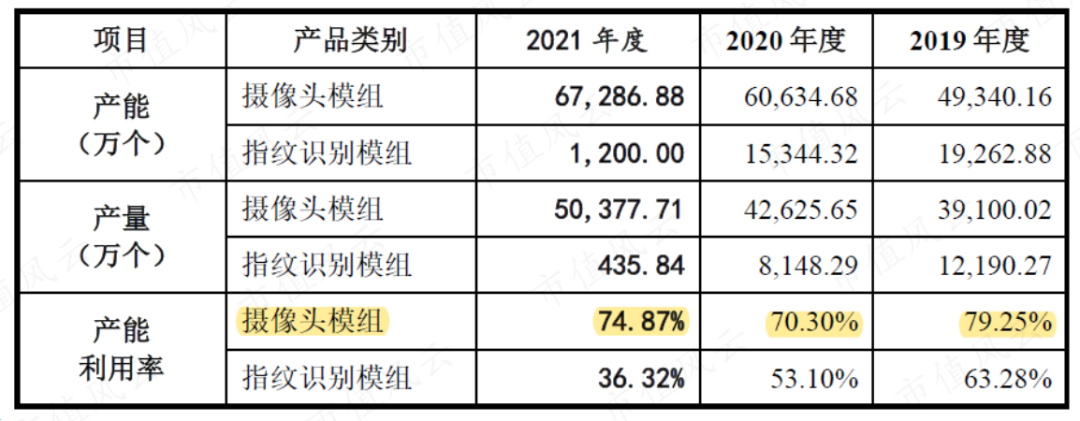

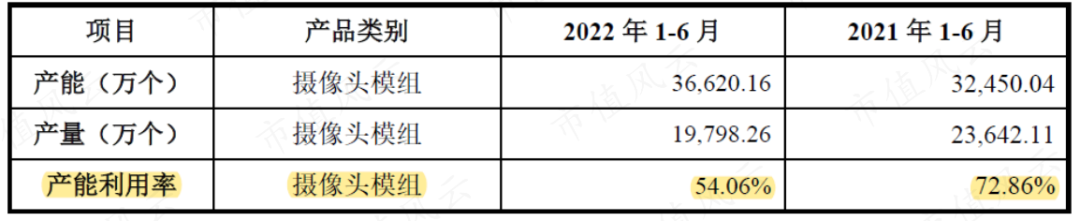

募资扩产,但现有产能未满产

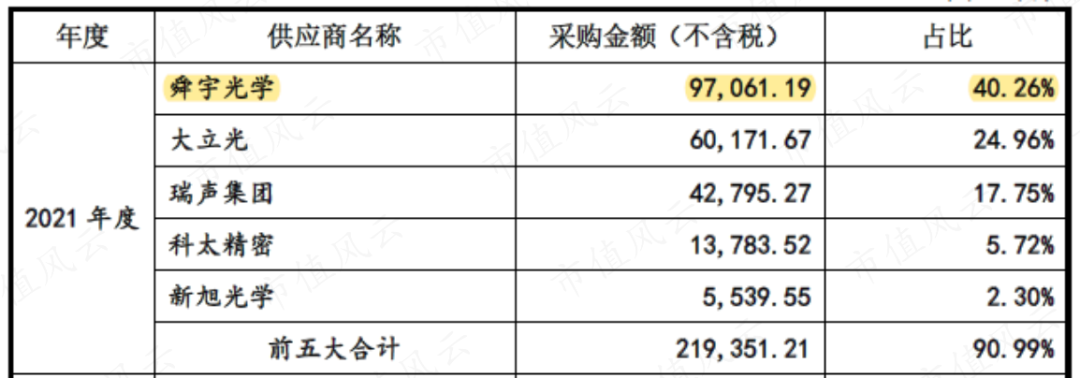

业务全球排第三,难掩代工本质

1 全球第三大智能手机摄像头模组企业

丘钛微是国内少数最先于摄像头模组制造中采用板上芯片封装(COB)、薄膜覆晶封装(COF)技术、板上塑封(MOB)及芯片塑封(MOC)技术,并且能够批量生产及销售200万至1.08亿像素超薄摄像头、双/多摄像头模组的企业之一; 也是国内率先量产3D结构光模组和首家量产微云台摄像头模组的厂商。

2 毛利率仅10%

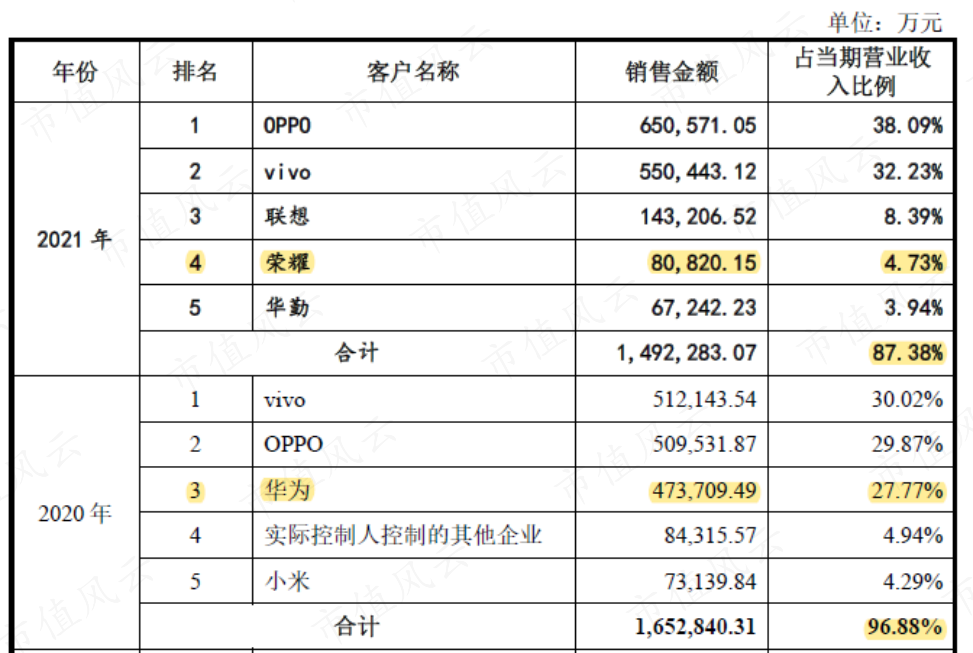

3 产品单一,客户集中度高

大家好,小伟今天来为大家解答落造句以下问题,落叶造句很多人还不知道,现在让我们一起来看看吧!1、20、雨落在小草上,看,草儿轻轻地在微

大家好,小美今天来为大家解答离家出走怎么生存以下问题,离家出走该如何生存很多人还不知道,现在让我们一起来看看吧!1、问题二:离家出走

大家好,小娟今天来为大家解答怎么查公积金账户余额以下问题,苏州怎么查公积金账户余额很多人还不知道,现在让我们一起来看看吧!1、查询这

大家好,小美今天来为大家解答喜鹊寓意以下问题,喜鹊寓意很多人还不知道,现在让我们一起来看看吧!1、喜鹊的寓意有喜事到家、吉祥如意等,

湖南省景象台估计今晚至来日湖南中南部局地有暴雨、大暴雨并伴有雷暴大风、冰雹等强对流天色湖南最新天色预告今天白日到晚上,湘西、湘南有

大家好,小豪今天来为大家解答莱商银行网银助手下载以下问题,莱商银行网银助手下载官网很多人还不知道,现在让我们一起来看看吧!1、首先,

大家好,小豪今天来为大家解答机械制图符号大全以下问题,机械制图符号大全及含义很多人还不知道,现在让我们一起来看看吧!1、GB/T 4459.5-

大家好,小乐今天来为大家解答什么叫ka经理ka是什么意思以下问题,ka经理具体工作流程很多人还不知道,现在让我们一起来看看吧!1、冠以KA经理

Copyright 2024 优质自媒体,让大家了解更多图文资讯!