- 微信网页版文章推荐

摘要

本篇报告为低频价量因子的参考手册,汇集了常用的价量因子以及中金研究量化策略团队开发的创新性因子。价量因子是以股票的交易价格、成交量以及资金的流向等数据为基础构建的,刻画的是各类投资者的交易行为。本篇报告为中金公司研究部金融工程团队的第二篇量化因子手册报告,不同于“基本面因子手册”中利用基本面数据构建的因子,价量因子的优势在于数据的可得性、及时性较强,能够较为及时地捕捉到市场的最新动态;它的劣势在于换手率通常较高,因子逻辑易受投资者结构、交易规则变化的影响。

我们依据价量因子的构建方式及核心逻辑将其划分为8大类,分别为动量&反转、流动性、波动率、量价相关性、筹码分布、资金流、北向资金、融资融券因子,并构建了各类因子的复合因子,检验各类因子的有效性,尝试分析其主要收益来源,供投资者参考。

1)动量&反转

我们将动量&反转因子分为4小类:隔夜动量、报告期动量、月度反转和年度动量因子。隔夜动量因子(mmt_overnight_A)全市场范围内有效性较好,IC_IR达0.63,但沪深300范围内有效性一般;报告期动量(mmt_report_period)、年度动量因子(mmt_offlimit_A)IC_IR表现不算亮眼,但在沪深300范围内具有较好的多头选股能力;月度反转因子整体有效性较强,尤其是mmt_range_M因子,在所有选股域中均有较好的表现。

2)波动率

我们相对推荐振幅的标准差因子,如vol_highlow_std、vol_upshadow_std和vol_w_downshadow_std等。同时,对比不同周期的振幅标准差因子的IC均值和多头组合收益表现,我们发现其选股能力未有显著差异,但长周期(6个月)的波动率因子多头组合换手率明显低于短周期(1个月)的波动率因子。考虑换手成本的情况下,长周期的振幅标准差因子性价比更高。

3)流动性

换手率因子与价格弹性因子均值得关注,其中,换手率标准差因子(liq_turn_std_6M)在沪深300、中证500、中证1000范围内的IC_IR分别为-0.39、-0.70、-0.81,表现均较好。同时,虽然价格弹性因子(liq_vstd_1M、liq_shortcut_avg_1M)有效性不如换手率因子,但考虑到其与换手率因子仅有弱相关关系,构建流动性的大类因子时,价格弹性类因子亦值得考虑。

4)量价相关性

量能领先阶段往往是信息扩散的初期,量能领先因子(corr_ret_turn_post_1M)与未来收益正相关,全市场IC_IR为0.52,在沪深300、中证1000范围内亦有不俗的表现;量价同步阶段往往是信息扩散的中后期,量价同步因子(corr_ret_turnd_1M、corr_price_turn_1M)与未来收益负相关,全市场IC_IR可达-1.00,总体表现较好,在不同选股范围内均具有较强的选股能力。

5)筹码分布

筹码分布旨在刻画股票持有人的持仓成本分布情况,我们据此构建了筹码分布的均值、标准差、偏度、峰度等因子,以及不同盈亏水平的筹码占比因子。该类因子在沪深300和中证500范围内因子IC表现较弱,在全市场、中证1000范围内才具有一定的选股效果,IC_IR的绝对值大概可以达到0.40左右。

6)资金流向

资金流因子反映了不同类型资金流向的信息,该类因子的核心思路是捕捉“聪明资金”的流向,采取跟随策略,以期获得基本面改善带来的超额收益。从因子有效性角度来看,大单买入因子(buy_shift_dist_l)具有正向预测能力,全市场IC_IR达0.78;小单主动买入因子(act_buy_shift_dist_s)具有负向的预测效果,全市场IC_IR为-0.46。这一结果与直观理解相近,大单更多表征较为理性的机构观点,而小单则主要代表相对非理性的观点。此外,开盘资金流入因子(inflow_shift_dist_open_l)在沪深300、中证500、中证1000范围内也具有较强的选股效果,多头组合年化超额收益分别为6.1%、8.6%、8.8%,分组单调性也较好,亦值得关注。

7)北向资金流

北向持仓占比因子总体有效性较好,全市场中,north_hold_prop因子的IC均值为3.5%,IC_IR为0.60;north_hold_prefer因子的IC均值为3.8%,IC_IR为0.69,但从多头组合的相对净值表现来看,北向持仓因子在2021年以来选股能力有所回落。北向持仓变化因子(north_hold_prefer_lt_chg)单调性一般,但多头组合表现较好,沪深300、中证500、中证1000范围内的多头组合均有10%以上的年化超额收益率。

8)融资融券

融资融券因子在全市场范围单调性欠佳,且有效性一般。只有少数融资融券因子在全选股域表现出一定的分组单调性,大多数融资融券因子在沪深300、中证500和中证1000的IC_IR表现都较为一般。从因子的预测方向来看,无论是融资因子还是融券因子,均表现为负面的预测效果,即融资买入(或融券卖出)占比越高,未来收益表现越弱。

9)价量复合因子

大部分价量复合因子之间相关性较低,具有较强的选股能力。价量复合因子大多分组单调性较好,沪深300范围内推荐关注量价相关性因子、北向持仓变化因子;中小市值范围内则推荐关注换手率因子、反转因子;此外,资金流因子虽然IC_IR表现在价量因子中表现不算突出,但考虑到它与动量、波动率、流动性因子相关性均较低,仍可作为有效的增量信息加入多因子模型中使用。

风险提示:本篇报告基于市场历史收益表现测试价量因子的有效性,无法确保价量因子样本外的收益表现。

正文

价量因子综述

价量因子:捕捉市场的最新动态

价量因子是以股票的交易价格、成交量以及资金的流向等数据为基础构建的,刻画的是各类投资者的交易行为。与基本面因子相比,价量因子的优势在于数据的可得性、及时性较强,能够较为及时地捕捉到市场的最新动态;它的劣势在于换手率通常较高,因子逻辑易受投资者结构、交易规则变化的影响。依据基础数据的频率划分,价量因子又可分为高频价量因子和低频价量因子,本篇报告聚焦于低频价量因子的梳理。

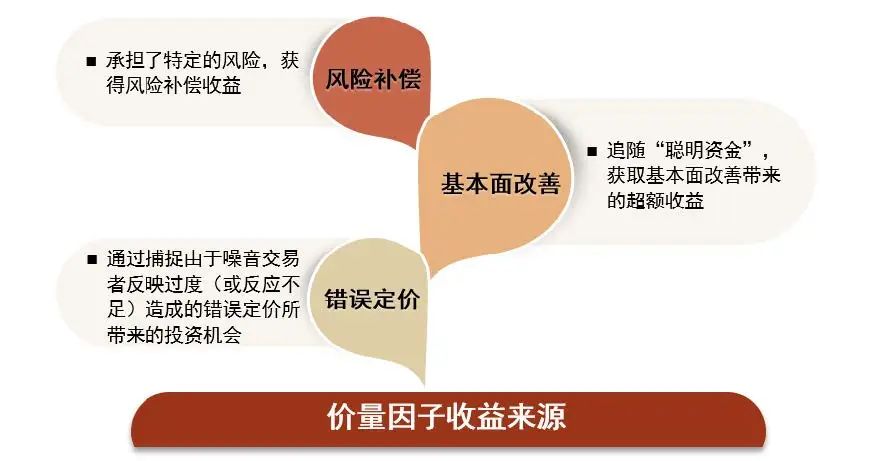

我们认为,价量因子的收益来源主要有三方面,一是通过捕捉由于噪音交易者反映过度(或反应不足)造成的错误定价所带来的投资机会;二是追随“聪明资金”,获取基本面改善带来的超额收益;三是承担了特定的风险,获得风险补偿收益。

图表1:价量因子收益来源

资料来源:中金公司研究部

本文依据价量因子的构建方式将其划分为8大类,分别为动量&反转、流动性、波动率、量价相关性、筹码分布、资金流、北向资金、融资融券因子。我们将依次检验各类因子的有效性,并尝试分析其主要收益来源。

图表2:价量因子分类

资料来源:中金公司研究部

因子测试框架

本文对基本面因子进行IC检验和分组回测检验,展示不同因子的有效性水平。我们将对各类因子在全市场、沪深300、中证500和中证1000进行IC检验与分组回测检验,分析不同因子收益率预测的稳定性、单调性和有效性,并展示个别因子的分行业IC表现和多头收益表现。其中因子测试框架如下:

►测试区间:2010.01.04 – 2022.07.01(中证1000范围内测试从2014.11.01开始)

►股票池:全市场、沪深300和中证500中剔除ST、停牌、一字板和上市未满一年股票

►频率:月度

►分组回测组数:按照因子值由小到大的顺序等分为10组

因子有效性评价标准

使用多种指标展示因子的有效性水平。在IC检验中,我们使用IC均值、IC_IR等指标展示因子暴露与下期收益率的秩相关性,反映因子对收益率的预测能力。在分组回测中,使用多头年化收益率、多头年化超额收益率、多头超额最大回撤等指标展示多头组合的选股能力;其中我们用较为创新的方式对单调性进行计算,即测算分组回测的组数序号与对应组合年化收益率的秩相关系数,该绝对数值越接近于1,则因子单调性越显著。

图表3:有效性检验指标含义

资料来源:中金公司研究部

动量 & 反转

隔夜涨幅表现为动量,日内涨幅表现为反转

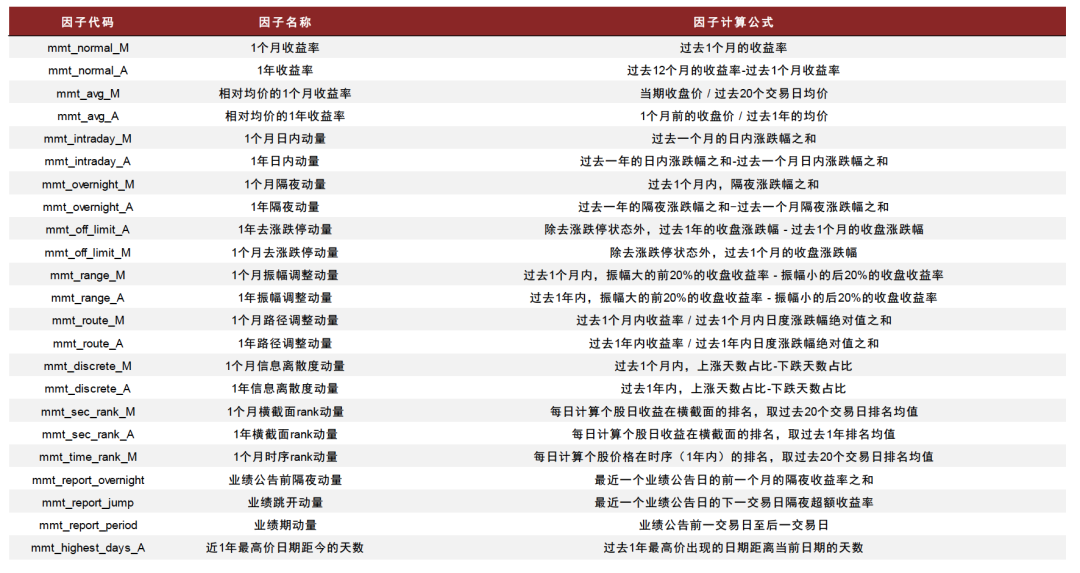

动量&反转因子通常由过去一段时间的特定类型的涨跌幅构造,其因子收益一方面可能来源于非理性投资者的行为偏差造成的错误定价,另一方面也可能来源于承担特定风险获得的风险补偿(参考中金公司研究报告《量化多因子系列(6):关于动量,你所希望了解的那些事》)。本节,我们将对23个不同构建方式下的动量&反转因子进行有效性检验。

图表4:动量 & 反转类因子构建方式

资料来源:中金公司研究部

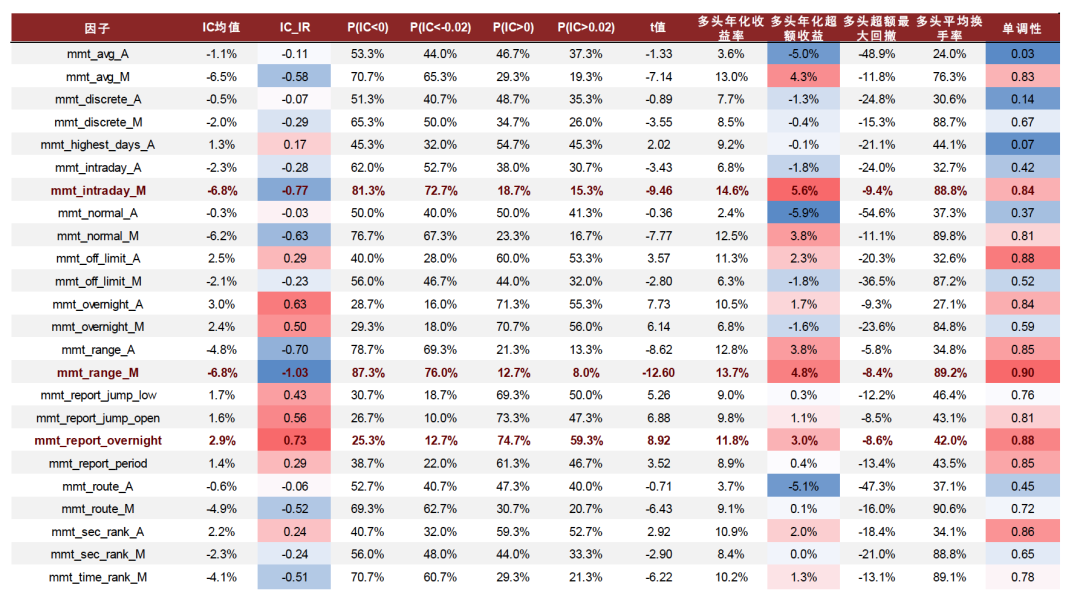

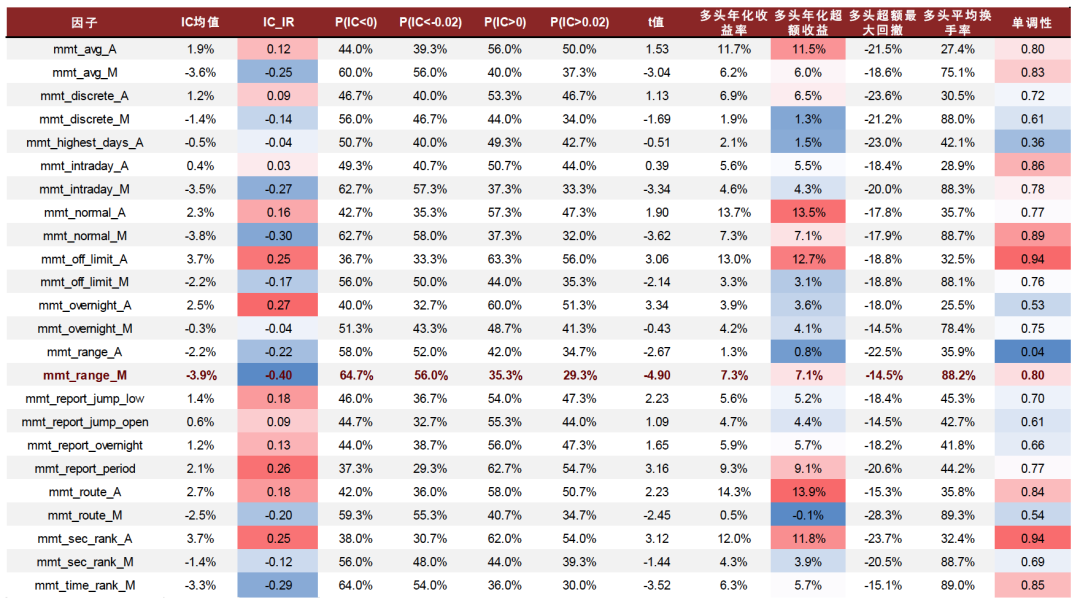

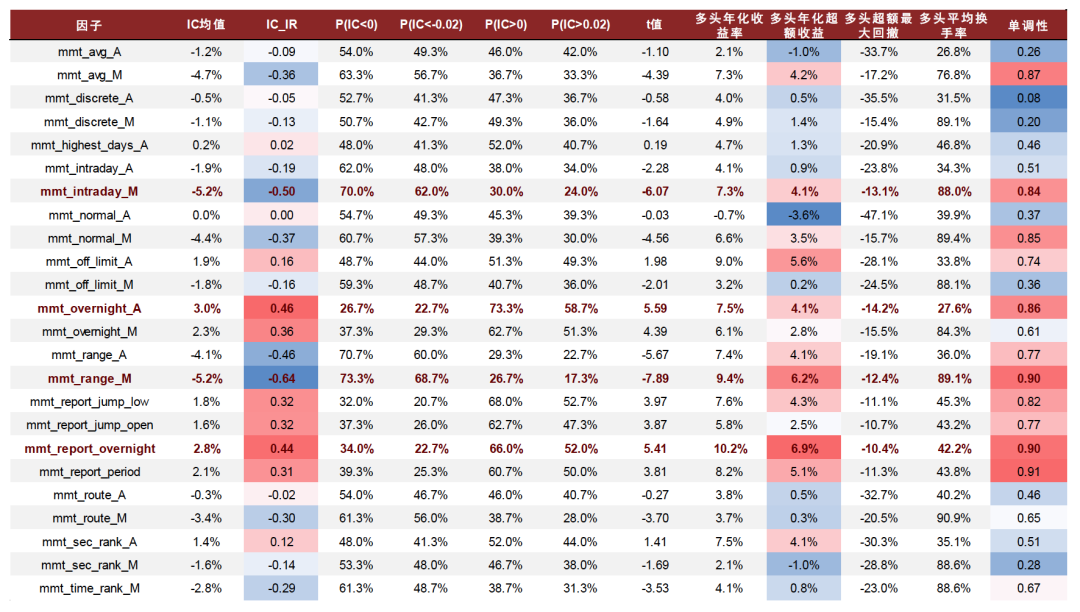

mmt_intraday_M、mmt_range_M和mmt_report_overnight因子在绝大多数选股域中有效性良好。我们将动量&反转因子在全市场、沪深300、中证500和中证1000分别进行有效性检验,基于因子的相关性统计,大致将动量&反转因子分为以下四类:隔夜动量、报告期动量、月度反转和年度动量因子。

►隔夜动量因子包括mmt_overnight_A、mmt_overnight_M和mmt_report_overnight因子。mmt_report_overnight因子在全市场范围内表现较为出色,在中证500和中证1000中也有较强的收益预测能力,且单调性良好。但在沪深300中,隔夜动量因子均表现较为普通,说明该类因子在大市值股票的有效性偏弱。全市场中,mmt_report_overnight因子的IC均值为2.9%,IC_IR为0.73。

► 报告期动量因子指的是与报告期前后涨跌幅相关的因子,如:mmt_report_jump_open、mmt_report_period等。大部分报告期动量因子在全市场、中证500、中证1000范围内表现良好,互相之间相关性较低;沪深300范围内可关注mmt_report_period因子,即业绩公告日前后两天内涨跌幅因子,年化超额收益率可达9.1%。

► 月度反转因子指的是一个月涨跌幅因子及其衍生因子,该类因子在全市场范围内彼此相关性较高。其中,mmt_intraday_M因子在全市场、中证500和中证1000中收益预测能力和单调性较好,但在沪深300中表现相对较弱。而mmt_range_M因子在所有选股域中均表现优良。全市场中,mmt_intraday_M因子的IC均值为-6.8%,IC_IR为-0.77;mmt_range_M因子的IC均值为-6.8%,IC_IR为-1.03。

► 年度动量因子主要指年度涨跌幅因子及其衍生因子,该类因子与反转、隔夜动量、报告期动量因子的相关性均较低,包括mmt_normal_A、mmt_off_limit_A等。经过测试,我们认为mmt_off_limit_A因子值得关注,该因子在沪深300、中证500、中证1000范围内因子有效性均较好,尤其多头超额收益表现突出。

综合来看,mmt_range_M因子整体表现优异。在不同选股域中,mmt_range_M因子均有着较强的预测能力和良好的单调性,在其他因子均表现较弱的沪深300中选股能力也较为优异。

图表5:动量&反转因子在全市场范围内的有效性检验结果

资料来源:Wind,中金公司研究部(注:统计时间为2010-01-01至2022-06-30;超额收益的比较基准为全市场等权指数)

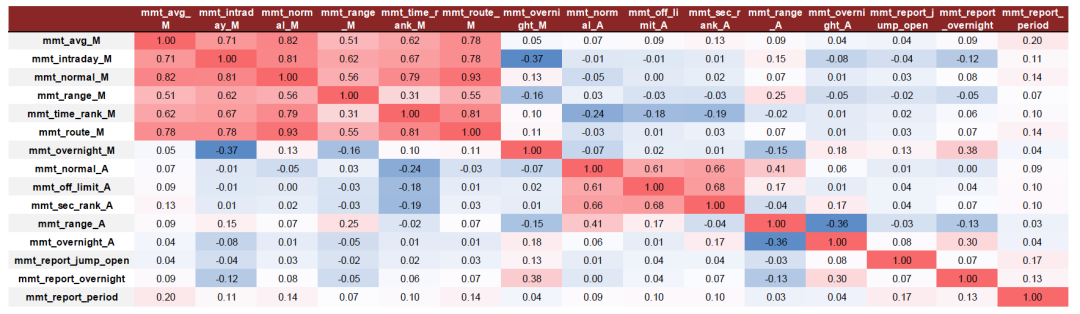

图表6:全市场范围内表现相对较好的动量&反转因子之间的相关性统计

资料来源:Wind, 中金公司研究部. (注:统计时间为2010-01-01至2022-06-30)

图表7:动量&反转因子在沪深300范围内的有效性检验结果

资料来源:Wind,中金公司研究部(注:统计时间为2010-01-01至2022-06-30;超额收益的比较基准为沪深300等权指数000984.CSI)

图表8:动量&反转因子在中证500范围内的有效性检验结果

<

<

大家好,小伟今天来为大家解答金色命运之钥以下问题,金色命运之钥洛克王国很多人还不知道,现在让我们一起来看看吧!1、打败杰诺斯深海的赛

大家好,小丽今天来为大家解答英国拉夫堡大学世界排名以下问题,英国拉夫堡大学世界排名及简介很多人还不知道,现在让我们一起来看看吧!1、

大家好,小美今天来为大家解答行政月度工作总结报告ppt以下问题,行政月度工作汇报ppt很多人还不知道,现在让我们一起来看看吧!1、强化服务意

大家好,小美今天来为大家解答北京哪个区最繁华以下问题,北京哪个区最繁华,最适合旅游很多人还不知道,现在让我们一起来看看吧!1、北京最繁

大家好,小丽今天来为大家解答大学放暑假时间以下问题,大学放暑假时间很多人还不知道,现在让我们一起来看看吧!1、大学的暑假通常在每年的

大家好,小豪今天来为大家解答win10xbox怎么下载以下问题,win10xboxapp很多人还不知道,现在让我们一起来看看吧!1、 首先第一步打开电脑浏览器,根

黄金价钱近期一路高歌,连创汗青新高。截止4月12日的14个生意日中,美国黄金期货价钱11个生意日收涨,一度站上每盎司2400美元。剖析人士认为,近

大家好,小丽今天来为大家解答难忘的游戏作文三年级250字以下问题,难忘的游戏作文三年级250字很多人还不知道,现在让我们一起来看看吧!1、瞎

Copyright 2024 优质自媒体,让大家了解更多图文资讯!