- 微信网页版文章推荐

内容概要

► 实现碳达峰、碳中和的目标,不仅需要“自上而下”政策引导,更需要各地“自下而上”的勇于探索和积极实践。然而,如何厘清各地实际碳排放量是首要的难题。“谁生产谁负责”还是“谁消费谁负责”?不同方法测算各地的碳排放量有所差异,达峰情况也有不同。

► “自下而上”可能的碳达峰路线图。根据CEADs、生产者责任法及消费者责任法三种方法,“自下而上”汇总得出中国整体2030年可实现碳达峰,峰值规模在99-108亿吨之间。其中,截止2018年已达峰的省市碳排放量占全国总碳排放量的20%-30%。当然,各省市能源布局不同、产业结构不同,碳中和目标下可能面临的冲击也不同。

► 从传统能源到新能源,我国能源供给的区域分布将更趋均衡。实现碳中和目标,以新能源替代化石能源的结构转型至关重要。相比于化石能源的资源属性,新能源的制造业属性有望推动整体能源供给的区域分布更趋均衡,也会降低形成“资源诅咒”的可能。

► 能源版图变革可能会推动产业格局重塑。基于未来能源版图的变革及各行业核心成本构成,我们认为,能源成本敏感性行业,如电解铝、时延需求低的数据中心有望继续向新能源相对富集、成本降低的地区转移;反之,对原材料、市场需求更为敏感的行业可能受到的影响相对有限。

► 他山之石,国际经验借鉴。伴随能源和产业格局重塑,部分地区可能会面临增长放缓、转型动力不足、职工转岗或失业等问题。实现碳达峰、碳中和需要借鉴国际经验,北欧五国低碳合作及卢森堡产业转型等经验具有一定参考意义。

正文

实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革,伴随碳达峰、碳中和纳入生态文明建设整体布局,各地方政府已开始密集部署制定相应行动方案。那么,各区域如何选择适合自身发展的行动路线图?长期来看,实现碳达峰、碳中和对各区域能源格局、产业布局会产生哪些深远的影响?发达国家已有的国际经验可能有哪些借鉴意义?这是本篇报告要讨论的核心内容。

一、“自下而上”可能的碳达峰行动路线图

实现碳达峰、碳中和的目标,不仅需要“自上而下”的政策引导和统一行动,更需要各区域、各地方“自下而上”的勇于探索和积极实践。然而,我国幅员辽阔,各区域、地方之间自然禀赋不同、能源和产业结构也有所不同,如何厘清各地方真正的碳排放量及其相应承担的责任是一个首要的难题。

(一)“谁生产谁负责”or“谁消费谁负责”?

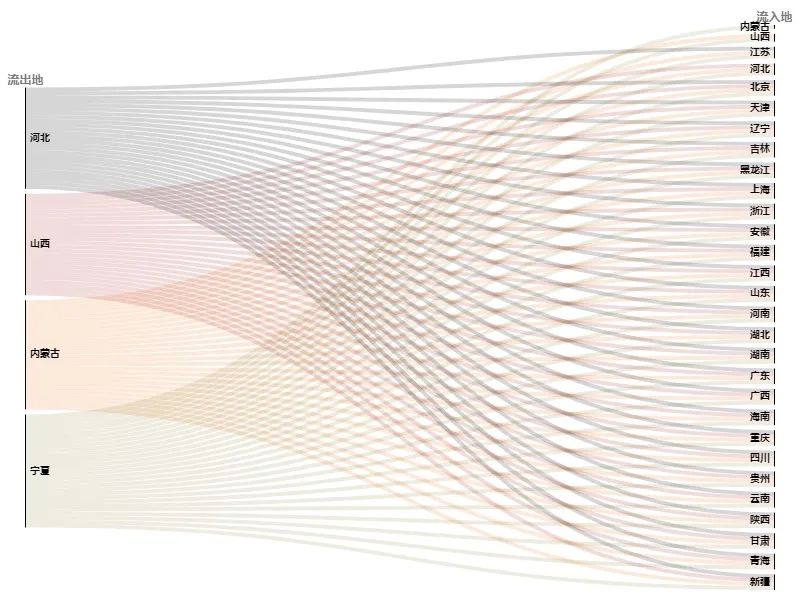

判断是否碳达峰的前提条件是对碳排放量有一个准确的衡量。由于气候问题超大时空尺度的外部性,产生碳排放的能源、工业产品通过省际之间的贸易在全国各省市之间自由流动。以山西省为例,2017年作为中间品投入的煤炭采选行业,对应的最终产品仅9%为本地所用,其余91%流入到其他省市。那么相应产生的碳排放量究竟应该是生产者承担还是消费者承担,是个值得讨论的问题。

现有最常用的中国碳核算数据库(CEADS),披露的数据采用的是生产法,主要以能源消费量为标准进行统计,并没有考虑到最终产品或服务的实际消费地,传统能源大省的碳排放量普遍相对偏高。

为更全面、更多维度界定各地碳排放量及其相应的责任,我们尝试从生产者责任和消费者责任两个角度重新核算各省市能源活动对应的碳排放量,其中,

► 生产者责任法:即通过统计各地区生产过程中所消耗的全部化石能源产品,进行标煤化后,结合各类能源的碳排放因子(参考2005年国家温室气体清单),计算得出该区域因生产产品或提供服务而产生的直接碳排放量。

► 消费者责任法:即在生产者责任法的基础上,进一步根据跨区域投入产出表,计算得出各区域对各行业产品的真实消费量及其相应的碳排放量。

那么,如何“自下而上”推导可能的碳达峰路线图?一方面,根据生产法、消费法重新计算2010-2018年30[1] 个省市的碳排数据(具体测算原理及方法介绍详见报告附录);另一方面,基于对各省市未来GDP增速及碳排放强度下降幅度的假设[2],计算推导CEADs、生产法、消费法下的各省市2019-2030年的碳排放量,综合数据结果,结论主要包括:

► 整体而言,三种方法“自下而上”汇总显示,我国整体2030年前可实现碳达峰,峰值规模大约在99-108亿吨[3]之间。

► 事实上,2018年部分省市已实现碳达峰。根据CEADs、生产者责任法及消费者责任法计算,2018年已达峰的省市达10个左右,占全国碳排放量规模的20%-30%。

► 部分省市可能在2025年前实现达峰,如江苏、上海等;部分高耗能产业相对集中的区域达峰时间相对较晚,如山西、内蒙古等。

特别需要说明的是,由于数据获得的不完全性和对GDP增速、碳排放强度下降幅度的初步假设,我们得到的结论可能与实际情况存在一定偏差。

图表1:以四个能源大省为例,其可能的碳排放流向

资料来源:CEADs,能源统计年鉴,各省市统计局,中金研究院

(二)驱动因子不同,碳中和目标下各区域面临的冲击可能不同

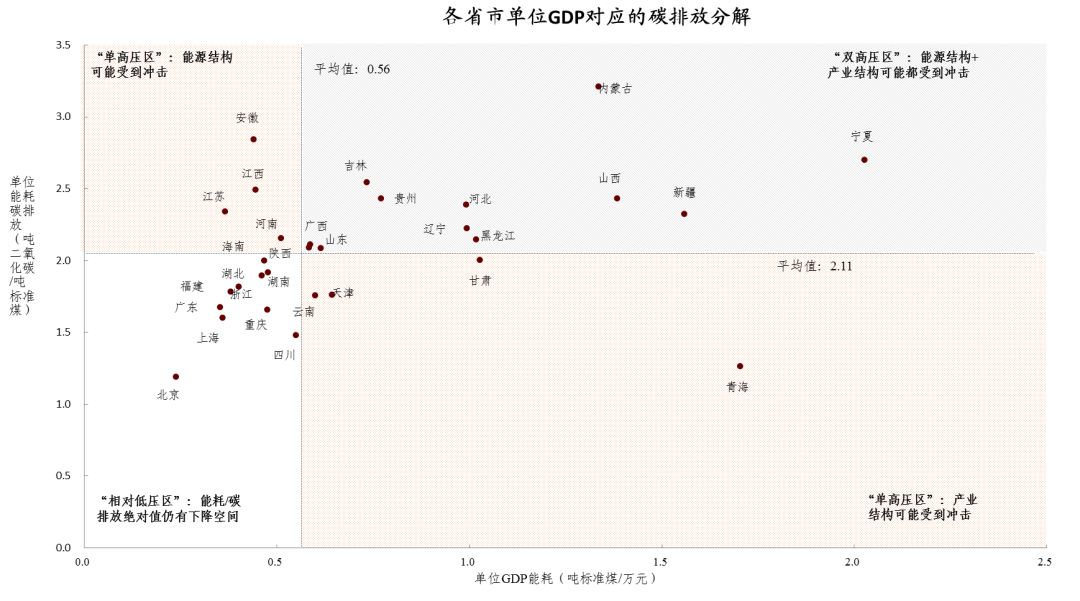

碳排放强度的持续下降对实现碳中和目标至关重要,而碳排放强度又可进一步区分为单位GDP能耗和单位能耗碳排放。其中,单位GDP能耗越高,说明经济发展、产业结构对能源的依赖程度越高;单位能耗碳排放越高则意味着能源结构中对高碳排放的化石能源依赖更大。因此,稳定降低碳排放强度,归根结底在于产业结构和能源结构的优化。

基于2017年CEADS数据,我们以30个省市单位GDP能耗为横坐标、单位能耗碳排放为纵坐标,构建相应散点图,以讨论碳中和目标下各区域可能受到的冲击情况。两个指标相比于全国平均水平,各省市可相应落入“双高压区”、“单高压区”及“相对低压区”。

总之,基于各区域能源结构和产业结构的现状,参考中金宏观报告[4]中提出的碳中和“先苦后甜”及外部冲击下经济发展可能的路径,对于“双高压区”而言(比如内蒙古、山西等),无论是单位GDP能耗还是单位能耗碳排放都显著高于全国平均水平,未来实现碳中和能源结构、产业结构都面临较大的调整压力。同时,这些区域经济结构对传统能源依赖性较高(如山西2019年煤炭开采和洗选业营业收入、就业分别占工业整体的33%和44%),实现碳中和过程中经济增长可能受到的冲击相对更大,所需调整时间相对更长。在后面国际经验部分的讨论中,卢森堡从高碳排的钢铁产业转向服务业发展的成功案例,可能具有一定的借鉴意义。

而“相对低压区”受到冲击可能较小、调整时间相对较短。当然,处于“相对低压区”省市的碳排放量绝对值也存在较大下降空间,在推动碳中和过程中也应承担较大的减排责任。

图表2:我国30省市单位GDP对应的碳排放因素(2017年数据)

资料来源: CEADs,CEIC,中金研究院

二、从传统能源到新能源,我国能源供给的区域分布将更趋均衡

(一)我国能源供给的区域分布将更趋均衡

实现碳中和目标,首要任务是实现能源结构的转型,即以非化石能源替代化石能源。根据中金公用新能源组的预测,未来40年,我国能源消费结构中,煤炭、石油、天然气等化石能源占比将从2019年的84%下降至2060年的22%,并通过碳捕捉方式实现碳中和;清洁电力占比将从16%大幅提升至70%,其余8%将由绿氢支撑。与此同时,与传统能源的资源属性不同,新能源的制造业属性将会有望推动能源供给的区域分布更加均衡。

自然资源禀赋分布决定我国化石能源供给总体呈现“北多南少”的格局。以2014~2017年能源生产量占全国比重来看,我国化石能源主要集中于山西、内蒙古、陕西等东北、西北区域。相应地,这些资源相对集中的省市区域在实现自给自足的基础上对外输送,而长三角、珠三角等南部经济发达地区则主要通过外省调入或进口来满足经济发展所需的能源需求。

相比之下,新能源的制造业属性使之区域分布不仅局限于资源储备,也取决于生产技术的不断迭代和发展:

1)光伏、风能资源分布上,内蒙古、新疆、青海等西部地区资源储备丰富,未来有望显著受益。与此同时,考虑到中东部地区多数具备900-1,200小时的有效光伏利用小时能力,分布式光伏省去了跨区域输配电的成本可弥补中东部相对西部利用小时的不足,因此,将首次实现无差别的电源分布。海上风电也在逐步规模开发。整体而言,风光供给的区域分布相比于化石能源将更加均衡。

2)核能作为重要的非化石能源供给之一,目前主要集中于我国东部沿海地区。核电支撑多能互补,根据中金公用新能源组统计,我国沿海的累计核电装机空间有望达200吉瓦以上,形成对新能源供给的进一步补充和支撑。

3)作为非电的可能解决方案,我国氢能产业已初步形成“东西南北中”五大发展区域,如以上海、江苏和山东为代表的东部区域,以四川为代表的西部区域。往前看,伴随技术进步和规模效应,制氢成本有望逐步下降,氢能的使用和普及将更加广泛。

图表3:我国化石能源供给“北多南少”格局

注: 2015-2017年各类煤炭、原油、天然气生产量占全国平均比重;资料来源: 中国能源统计年鉴,中金研究院

图表4:我国大陆地区核电厂分布图(2020年4月27日)

资料来源: 核安全局,中金研究院

结合以上分析,在推动实现碳中和的目标下,传统化石能源的需求将大幅下降,这将使得山西、内蒙古等传统能源净输出大省面临较大的需求下降压力,叠加其自身低碳发展转型的需求,未来经济转型压力较大;而可再生能源丰富的西部地区,有望发挥优势,以能源低成本优势吸引更多产业聚集,形成新的发展空间。

同时,对于东部沿海经济发达、能源消费大省,有望通过加快新能源基础设施建设,加快海上风电、氢能、核能等技术创新,推动能源结构优化,从而提高自身能源供应能力,减少传统化石能源的输入和依赖。

(二)加速新能源发展,会形成新的“资源诅咒”吗?

对于这一问题,首先需要从资源诅咒的定义和传导机制入手:

1)所谓资源诅咒是指与经济效益相背离的实际情况。经济学理论认为,作为生产要素的资源越丰富,经济发展越好,但大量实证研究发现,丰裕的自然资源不但没有助力国家或区域的经济增长,反而造成负担,资源富集地区频频陷入产业结构扭曲、环境状况恶化的陷阱之中,这一现象被称为“资源诅咒”[5]。当前以化石能源为主的格局下,我国部分区域可能存在一定的资源诅咒。

2)资源诅咒的传导机制主要是:A. 单一的资源型产业结构挤占了技术含量和附加值含量高的最终产品工业和高新技术产业的发展;B. 丰富的资源给人以“虚假的安全感”,减弱对于人力资本扩张的动力;C. 权力寻租,造成大量资源浪费和掠夺性开采;D. 资源型产业高污染带来生态环境问题和其他民生问题。

图表5:学者指出的我国能源资源诅咒分布情况

资料来源: 中国资源诅咒的区域差异及其驱动力剖析(2011),中金研究院

但在非化石能源全面替代化石能源的背景下,我们认为能源导致的资源诅咒可能得到缓解,具体来看:

1)首先,非化石能源可能较难出现单一产业支持一个区域的情况。如前所述,可再生能源是制造业,且资源区域分布相对更为均匀。风光资源并非像煤炭、石油资源储量一样是“有”与“无”的本质差异,更多只是利用效率的高低问题,风光等新能源产业链需要的不仅仅是风光等能源,还需要许多分布在全国各地的原材料(硅、沙子)和辅材,单一原材料在终端的价值量占比也没有那么高,因而产业不会集中在某一原材料的地点。

2)其次,与传统化石能源对研发创新存在挤出效应不同,非化石能源需不断迭代的技术创新实现降本增效。非化石能源的开发和利用并非简单的资源型产业,而是需要大量技术创新和研发投入,例如光伏电池是一个将降本追求到极致的产品,十分重视技术的发展和变革,技术周期在3年左右。也正是由于可再生能源的技术研发与投入不断增加,才使得成本快速降低成为可能,对于其他经济领域有技术溢出红利。

三、能源版图变革可能推动产业格局重塑

2016年,发改委发布的《关于切实做好全国碳排放权交易市场启动重点工作的通知》,将石化、化工、建材、钢铁、有色、造纸、电力(火电)、交运里的航空作为重点排放行业。根据CEADs数据库,2017年这八大行业的碳排放量占全国碳排的88%。推动高耗能行业的低碳发展是我国实现碳中和的必经之路。本节中,我们重点选取传统高耗能产业(钢铁、电解铝)和新兴高耗能产业(数据中心)为例进行分析。

(一)存量:传统高耗能产业

1、碳中和如何影响传统高耗能产业的区域布局?

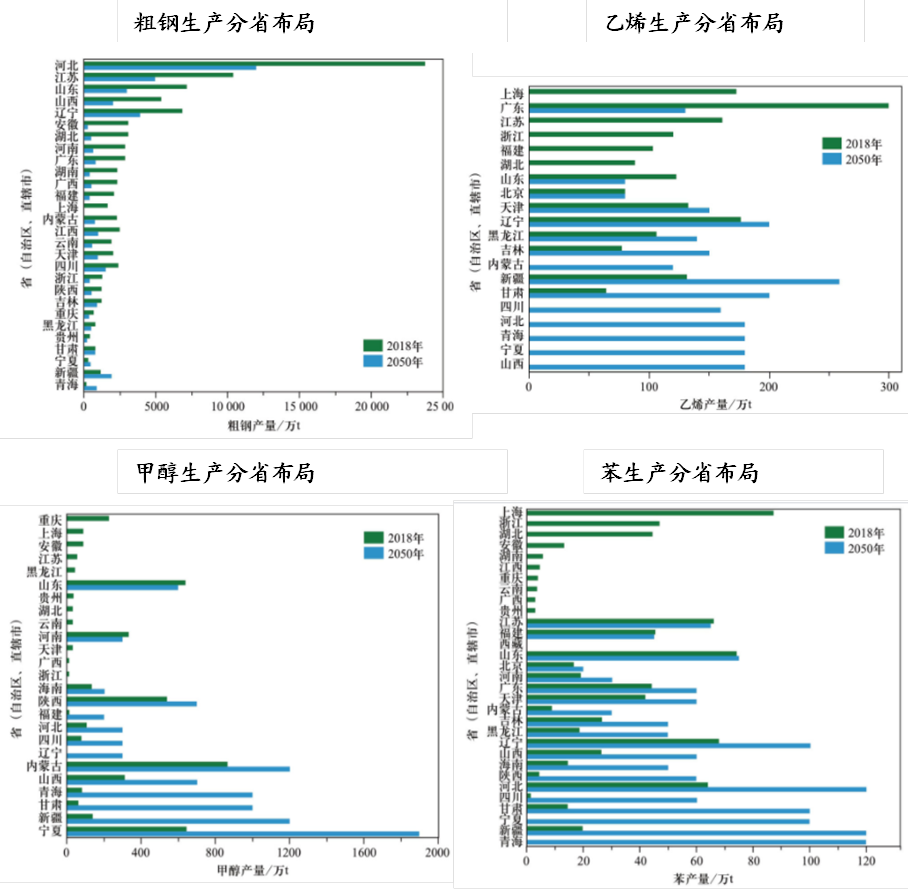

考虑到高耗能产业对能源的依赖程度,一种可能的情形是,高耗能产业将随能源供给分布变化而发生转移。姜克隽等(2021)的研究结果认为,碳中和目标会影响未来一些产业的区域布局,对于工业中难以减排的行业,如钢铁、水泥、合成氨、乙烯、苯、甲醇等,氢基工业是实现深度减排的一个重要选项,而绿氢的供应将会明显影响这些产业采用氢工艺的成本,进而影响产业的区域布局[6]。在碳中和目标之下,与2018年相比,2050年粗钢、乙烯、甲醇等氢基产业将呈现向可再生能源富集地区转移的明显趋势,新疆、宁夏、青海等西部省份有望显著受益。

图表6:2018 vs 2050年氢基产业可能的区域布局

资料来源: 零碳电力对中国工业部门布局影响分析(2021),中金研究院

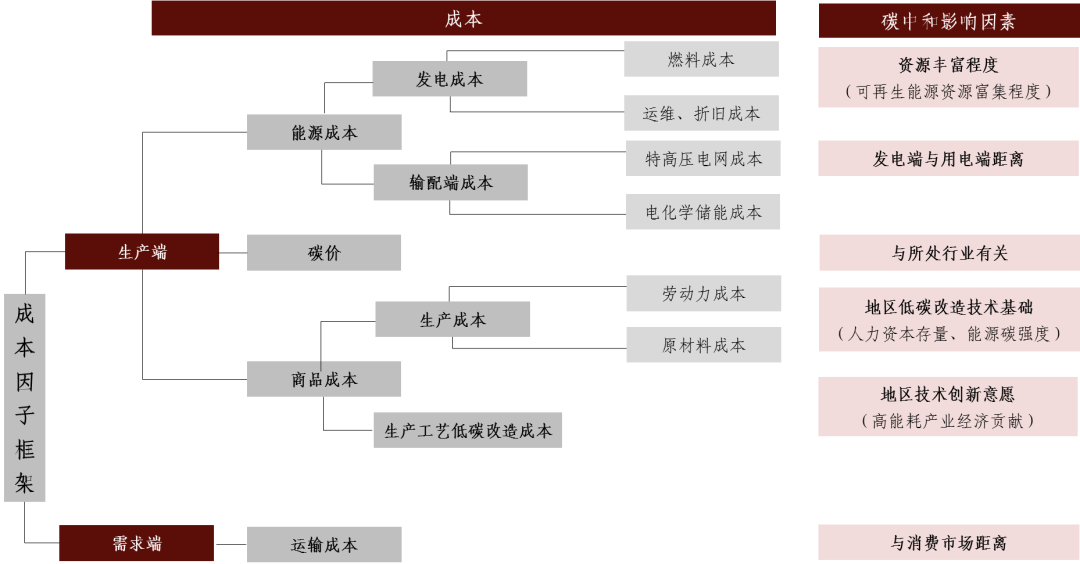

然而,现实中,在能源成本之外还有许多其他成本因素会影响到产业分布格局,比如生产端的原材料成本、碳价及需求端的运输成本等,不同行业对各细分成本的依赖不同,能源变革对各产业格局重塑的影响也会不同。

比如,若能源成本占商品生产成本的比重处于重要地位,可再生能源的富集地将具有显著优势;若商品成本中的低碳工艺改造和需求端的运输成本等占主导地位,则可能更偏向于靠近技术集中地或终端市场;若再加入碳价的考虑,则情况更为复杂。下文我们分别以电解铝和钢铁两个行业予以具体分析。

图表7:分析传统高耗能产业区位选择成本因子框架

资料来源:中金研究院

【案例1】能源成本占主导:以电解铝为例

目前我国电解铝的产能主要分布于山东、新疆、内蒙古等省份,2019年三个地区产能分别占全国的27%、17%和12%,较2010年均实现了较大幅度提高。总体来看,2010-2019年中国电解铝的产能分布呈现两大趋势:

1)向电力成本较低的地区转移:山东自备电发展较早,电价有优势,而新疆、内蒙古、甘肃等地煤炭开采成本很低,广西和云南水电资源丰沛。

2)向原材料氧化铝的进口地转移:山东除了电价优势外,依托山东港口资源,区域内电解铝企业通过进口铝土矿生产氧化铝,进口铝土矿品质更高,进口增加有望释放工艺流程优化空间。

从成本结构来看,电解铝的原材料氧化铝占35%、电力成本占35%、预焙阳极占13%。各地氧化铝、预焙阳极和人工成本差异并不显著,而电力价格为主导电解铝产业布局的最关键因素。根据相关测算[7],电解铝企业用电成本每降低0.1元/千瓦时,可贡献至少1,320元/吨的毛利润,相当于将氧化铝运入新疆以及电解铝出疆的全部运费。

碳中和背景下,能源结构产生巨大转向,风电光伏等可再生能源在供给端比例提升,终端电气化比例2060年将达到100%。由于电力成本占比高,电解铝的生产可能向可再生能源富集、电价低的区域进一步转移,例如青海、甘肃、内蒙古等风光资源富集的的省份。而考虑到进口铝土矿的矿质更好(铝含量更高),可以采用拜耳法减少整体能耗,也存在部分电解铝向原材料进口地集中的可能性,例如山东。当然,无论哪种情形,可以确定地是电解铝产业碳排放都将大幅下降。

图表8:2019年电解铝产能分布集中于山东、新疆、内蒙古,2010年后更集中于三省,而从河南转出较多

资料来源:Woodmac,中金研究院

图表9:原材料氧化铝和电力是电解铝主要成本,各占35%和35%

资料来源:SMM,中金研究院

图表10:从电解铝主要成本构成来看,我国各省市电力成本差异较大(对应方差最大)

资料来源:SMM,中金研究院

【案例2】原材料占主导:以钢铁行业为例

目前我国粗钢生产主要集中在北方的河北、辽宁、山东和山西,2019年北方区域占粗钢总产量59%。碳中和目标下,整体而言,对钢铁产业格局的变化可以归纳为两点:一是粗钢产量将整体缩减;二是考虑到低碳技术的改进及废钢成本的占比较高,靠近城市群或东南沿海地区或将是钢铁产业新的聚集地。

钢铁行业实现碳减排,将更多依赖于低碳技术的发展:

1)目前已广泛应用、比较成熟的电炉炼钢技术核心原理是利用电将废钢熔化,重新冶炼成钢坯。2019年电炉工艺占比12%,和传统高炉相比,电炉二氧化碳排放量降低77%[8]。随着电炉钢发展环境的逐步趋好,预计2030年电炉产能占比提升至30%;2060年占比接近于美国当前水平达60%[9]。

2)目前仍处于实验阶段的氢能冶金技术,采用纯氢还原工艺,唯一的副产品是水,因而彻底避免碳排放。其难度主要在于两点:一是氢冶金炉温较高,温度难以控制;二是成本较为昂贵。我国氢冶金起步晚,多数氢冶金项目处于立项初期。但从40年时间周期来看,随着制氢技术的发展,氢能冶金成本下降具有较大可能性,大规模应用的基础蓝图已经具备。此外,当前钢铁行业实现零碳排放,仍需依赖碳捕捉技术。

往前看,基于区位成本因子的框架,我们将未来可能大规模应用的短流程电炉炼钢成本进一步拆分,仅考虑其商品生产成本和能源

大家好,小伟今天来为大家解答落造句以下问题,落叶造句很多人还不知道,现在让我们一起来看看吧!1、20、雨落在小草上,看,草儿轻轻地在微

大家好,小美今天来为大家解答离家出走怎么生存以下问题,离家出走该如何生存很多人还不知道,现在让我们一起来看看吧!1、问题二:离家出走

大家好,小娟今天来为大家解答怎么查公积金账户余额以下问题,苏州怎么查公积金账户余额很多人还不知道,现在让我们一起来看看吧!1、查询这

大家好,小美今天来为大家解答喜鹊寓意以下问题,喜鹊寓意很多人还不知道,现在让我们一起来看看吧!1、喜鹊的寓意有喜事到家、吉祥如意等,

湖南省景象台估计今晚至来日湖南中南部局地有暴雨、大暴雨并伴有雷暴大风、冰雹等强对流天色湖南最新天色预告今天白日到晚上,湘西、湘南有

大家好,小豪今天来为大家解答莱商银行网银助手下载以下问题,莱商银行网银助手下载官网很多人还不知道,现在让我们一起来看看吧!1、首先,

大家好,小豪今天来为大家解答机械制图符号大全以下问题,机械制图符号大全及含义很多人还不知道,现在让我们一起来看看吧!1、GB/T 4459.5-

大家好,小乐今天来为大家解答什么叫ka经理ka是什么意思以下问题,ka经理具体工作流程很多人还不知道,现在让我们一起来看看吧!1、冠以KA经理

Copyright 2024 优质自媒体,让大家了解更多图文资讯!