- 微信网页版文章推荐

流程编辑 | 小白

上市公司货币资金远远不足以覆盖短期借款,但实控人及董监高却减持..14.7亿。

一、疯狂的重组

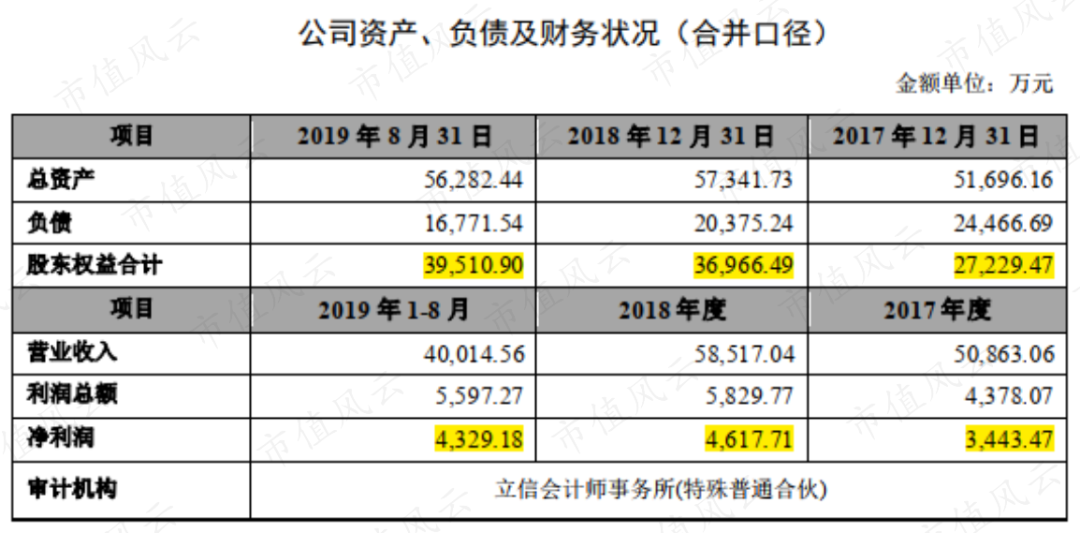

江丰电子(300666.SZ)成立于2005年,是一家专注于高纯溅射靶材研发、生产和销售的公司,2017年6月在创业板上市。

江丰电子董事长、总经理姚力军(拥有..永久居住证)曾为霍尼韦尔电子材料事业部中国区总经理,从事高纯金属材料及溅射靶材的研究,是公司实际控制人。

截止2020年三季度,姚力军直接或间接控制公司34.11%的股权。Jie Pan(美籍)以及副总经理相原俊夫(日籍)通过拜耳克咨询持有江丰电子约7.78%股份,张辉阳及其控制的上海智鼎博能、上海智兴博辉合计持有8.31%股份。

在正式开始介绍江丰电子业务之前,我们先介绍一下公司资本市场的大动作。

1、16.03亿买13.8亿的商誉?

2019年8月6日,江丰电子发布公告,拟筹划发行股份及现金支付方式购买共创联盈旗下Silverac Stella(Cayman)Limited(以下简称“标的公司”)100%股权,从而最终实现控制标的公司旗下Soleras US、SolerasBVBA、梭莱江阴及其子公司的全部生产经营主体100%股权。

标的公司主要为磁控溅射镀膜靶材及镀膜设备的研发、生产和销售。终端应用领域为节能玻璃(建筑用Low-E玻璃、电致变色玻璃、汽车镀膜玻璃)、消费电子视窗防护玻璃、薄膜太阳能电池等领域。

客户包括了Guardian、View、信义玻璃(00868.HK)、蓝思科技(300433.SZ)等多家国内外知名企业,全球范围内约50%的玻璃生产和玻璃深加工厂商均使用了标的公司的产品。

尤其在镀膜阴极部件和Low-E玻璃靶材领域,标的公司在美国、欧洲、国内市占率均非常高。

(来源:公司公告)

相比标的公司,江丰电子更侧重半导体领域用溅射靶材,通过该收购可以弥补自己相对薄弱的消费电子、节能玻璃溅射镀膜靶材方面的不足。

2018年标的公司营收为5.85亿,净利润为0.46亿元。同期江丰电子的营收、净利润分别为6.5亿、0.58亿元。如若收购成功,相当于再复制一个江丰电子。

(来源:公司公告)

本次收购最终作价16.03亿,如最终收购成功,将形成13.8亿商誉,占合并总资产的40.61%。

共创联盈做出的业绩承诺为,2021、2022年净利润分别不低于1,643.2万美元、2,147.7万美元,同比增速分别为55.4%、30.71%。

(来源:公司公告)

2、眼花缭乱的重组方案

早在资产重组预案发布的一年前,江丰电子实控人姚力军已经着手这笔资产运作了。

2018年5月,汉德控股设立的Silverac holding与姚力军甬丰融鑫(Kingwin)联合投资Silverac Cayman,从而最终控制Soleras US、SolerasBVBA、梭莱江阴及其子公司全部生产经营主体100%股权,作价19,510.25万美元。

收购款主要为汉德控股出,姚力军承诺18个月内将股权从汉德控股中购回,购回价格以18%的预期回报率计算。

(来源:公司公告)

2018年11月,姚力军与江丰电子、宁波拜耳克咨询、张辉阳等一起成立宁波共创联盈股权投资基金(共创联盈)。

2019年5月28日,共创联盈完成募资,合计募集8.17亿,江丰电子占比15.30%。

(来源:公司公告)

2019年5月31日,共创联盈作价约23,091.78万美元(约16.03亿人民币)收购汉德控股控制的标的公司100%股权,较汉德控股上次收购的19,510.25万美元增值18.36%。

汉德控股从而顺利退出,从价格来看也符合上面的年利率。

当初共创联盈募资8.17亿,如今收购资金16.03亿,中间将近8亿的资金又是来自哪里呢?

江丰电子表示共创联盈向中原信托贷款8亿,利率为8.28%,期限5年。洛阳银行和共创联盈分别认购该信托7.99亿、0.01亿。

2020年1月7日,江丰电子公告欲发行股份及支付现金购买资产并募集配套资金草案,作价16.03亿收购共创联盈持有的标的公司100%股权。

其中现金支付对价3.30亿,增发股份支付对价12.73亿,增发价格为定价基准日前20个交易日股票交易均价的90%,即34.51元/股。

交易前,江丰电子提前将持有的共创联盈1.25亿股权转让给姚力军以及宁波拜耳克咨询,理由是考虑到发行股份后江丰电子与共创联盈交叉持股。

纵观整个交易方案,上市公司主要还是缺钱。先找汉德控股垫资接下标的资产股权,再找基金和信托筹款接回汉德控股持有的标的公司股权,最后主要以定向增发形式收回标的资产股权。

3、公司暂无法实现自我造血

江丰电子2017年上市净募资2.1亿,当年营收也只有5.5亿,净利润0.64亿。

上市后,江丰电子每年资本开支均超过1个亿,自由现金流连续四年为负。甚至2020年前三季度,公司经营性现金流第一次转负,为-0.96亿。

江丰电子尚无法实现造血能力。

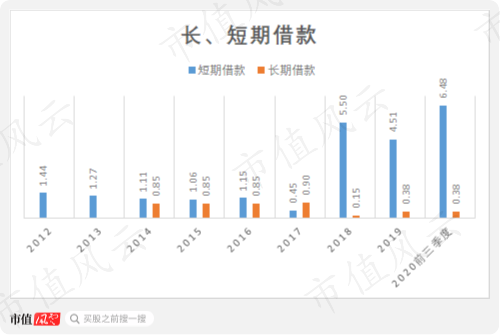

公司近三年,短期借款暴增。2020年前三季度短期借款以及一年内到期的非流动负债已经高达6.71亿,同期货币资金只有2.19亿,还债压力较大。

(来源:数据整理自历年招股书)

所以,结合公司财务,放在江丰历史上任何一个时点,江丰电子都无法支付如此大的对价。

4、反复拉锯,最终放弃重组

被收购标的的经营风险也不容小觑。

江丰电子关于商誉减值对净利润敏感性分析结果显示,若标的公司净利润为预测数的90%的时候,江丰电子就将陷入亏损。

(来源:公司公告)

最终,证监会因标的资产定价公允性以及商誉减值对上市公司盈利能力影响披露不充分为由否决了该重组方案。

后来江丰电子也曾继续推进该重组事项,下调业绩承诺和评估价。但江丰电子最终放弃了重组计划。

然后,主要股东姚力军、拜耳克管理咨询的JIE PAN、张辉阳也彻底放弃了治疗,开始完全放飞自我。

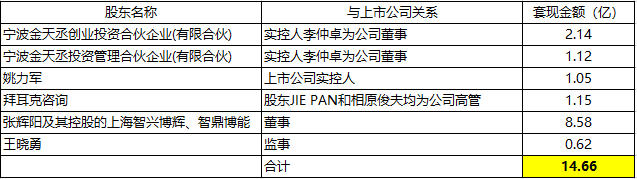

二、重组不行?那减持呗,各大股东已..约14.7亿

2020年11月3日,江丰电子终止重组方案后不到20天,公司就发布了一系列的减持预披露。

不让我重组?那我就不玩了。

拜耳克咨询的股东JIE PAN和相原俊夫分别减持个人持股的25%,分别占目前总股本的1.65%、0.29%,合计1.94%。

公司董监高则通过个人或江阁实业、宏德实业(姚力军控股的员工持股..)分别减持个人持股的25%,合计2.03%,算得上顶格减持。

(来源:公司公告)

十天后,2020年11月13日,大老板姚力军发布公告称计划减持900万股,不超过总股本4.01%。

截止4月7日,拜耳克咨询减持1.04%,累计约1.15亿;姚力军减持0.85%,合计约1.05亿;员工持股..暂未减持。

但这些减持在张辉阳面前压根不值得一提。

2021年1月8日,张辉阳及其控制的上海智鼎博能、上海智兴博辉发布公告称计划合计减持不超过总股本2.05%。

其实,张辉阳及其控制的公司就曾在2018年6月、2019年7月进行过减持。巧合的是这两个时间点,一个是姚力军着手进行资本运作的开始,另一个是江丰电子发布资产重组预案的前夕,时间点卡的相当精准。

截止2021年4月7日,张辉阳及其控股公司减持了江丰电子8.02%的股份,合计..了8.58亿。

张辉阳要走的心可以说是相当坚决,减持过程中海油三次违规操作:一次连续90天内减持数量超过总股份1%,两次为预披露15日之内即进行减持。心情可以说是急不可耐。

其他董事高管连同其控制的公司也在减持..,各大股东已经累计携14.7亿人民币潇潇洒洒、策马奔腾去了。

(数据取自choice金融终端)

江丰电子除了在重组方案期间有过短暂的表现,近期股价一直跌跌不休。伴随着股价下跌的还有扣非净利润的持续下滑。

三、政府补助增厚业绩

江丰电子营收2020年为11.67亿,自2012年起,期间年复合增长率为32.1%。

但自2017年上市完成以后,扣非净利润就不出意外的呈现出了下滑的趋势。2019年非经常性损益(主要为政府补助)占到了归母净利润的将近一半,公司盈利能力并不乐观。

2020年,非经常性损益又起到了重要的作用。2020年业绩预告显示,公司归母净利润为1.5亿,同比大增155.84%,但主要是政府补助以及公司间接认购中芯国际(688981.SH)A股发行的股票带来的公允价值变动收益计入其他收益。

说了这么多,江丰电子所从事的溅射靶材行业以及公司具体业务情况如何呢?

四、行业规模不大,但很关键

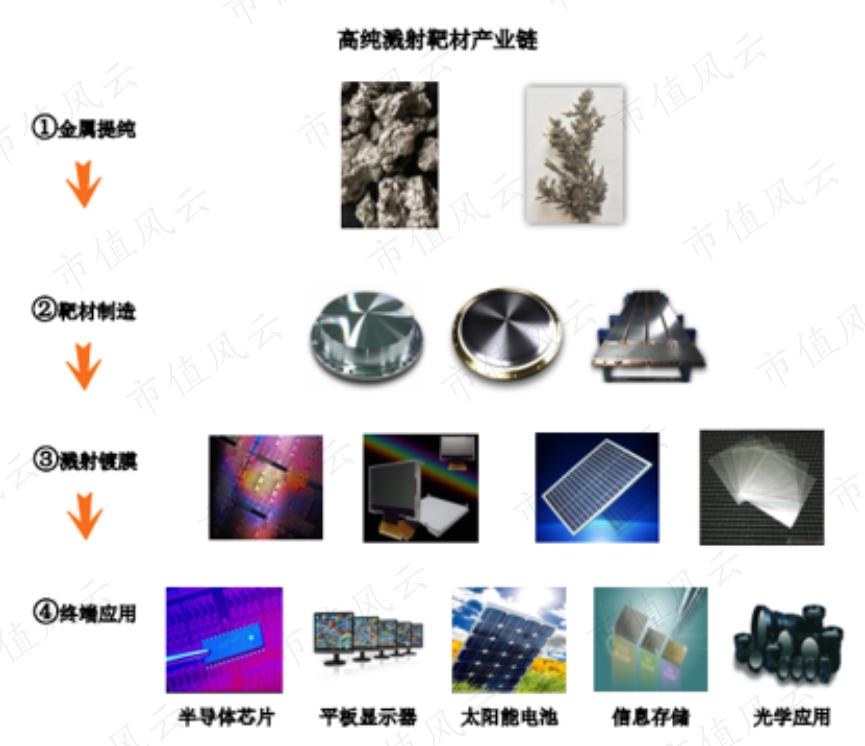

1、溅射靶材

超大规模集成电路制造过程中要反复用到的溅射工艺属于物理气相沉积(PVD)技术的一种,是制备电子薄膜材料的主要技术之一。

风云君曾在《“北境之王”:中国半导体设备领域最“全面型选手” | 独立研报》中对PVD做过介绍,感兴趣老铁可以在App查看。

溅射工艺是利用离子源产生的离子在高真空中经过加速聚集从而形成高速度能的离子束流,轰击固体表面,离子和固定表面原子发生动能交换,使固体表面的原子离开固体并沉积在基底表面,被轰击的固体是溅射法沉积薄膜的原材料,称为溅射靶材。

(来源:招股书)

整个过程可以简单理解为,溅射靶材被轰击,靶材上原子经动能交换后“飞向”基底材料,并附在其表面形成沉积薄膜。溅射镀膜可以提高产品质量、改善性能、延长产品寿命。

(注:最终形成的沉积薄膜原材料即靶材,风云君自行绘制)

制备溅射靶材需要高纯度、甚至是超高纯度金属,如铝、钛、铜、钽、钼等。应用领域则包括了半导体芯片、平面显示器、太阳能电池等行业。

(来源:招股书)

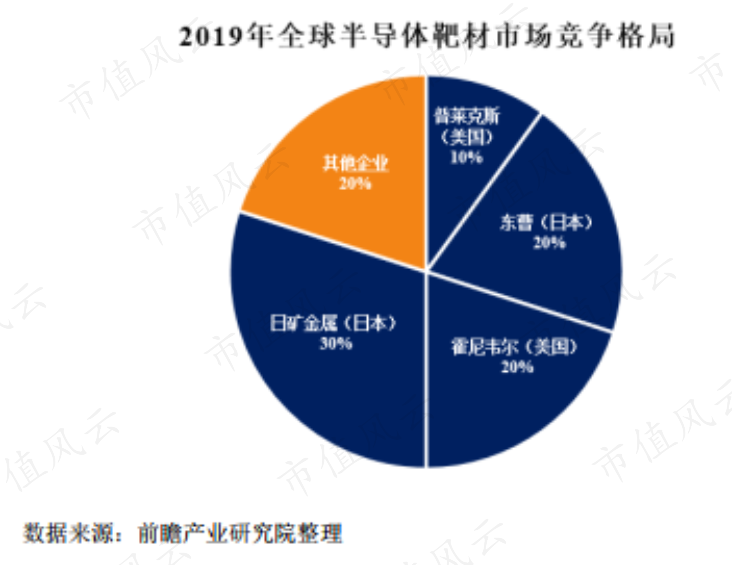

2、行业被国外巨头垄断

2019年国内集成电路用溅射靶材、平板显示用溅射靶材规模分别为47.7亿、120.7亿。

(来源:可转债募集说明书)

太阳能电池用溅射靶材较低,2015年约7.5亿。

太阳能电池按结构分为结晶硅和薄膜太阳能电池。结晶硅技术占据主导地位,但该技术一般不使用PVD镀膜,薄膜太阳能电池是溅射靶材主要的应用场景。有鉴于此,近两年如日中天的光伏行业与江丰电子关系不大。

超大规模集成电路用高纯溅射靶材对金属材料纯度、内部微观结构要求极为苛刻,靶材纯度一般在5N(99.999%)以上。目前,80%的全球份额控制在日矿金属、美国霍尼韦尔、..东曹、美国普莱克斯等公司。

(来源:公司公告)

五、半导体溅射靶材领域,公司表现不错

1、半导体溅射靶材处于国内领先

国内现在是追赶者的角色,其中江丰电子、有研新材(600206.SH)之子公司有研亿金在半导体领域优势比较突出。阿石创(300706.SZ)靶材主要应用于平板显示、光学等领域,整体营收规模相对较小。

如果按照净利润规模来看,江丰电子2019年约0.64亿,好于有研亿金的0.54亿,阿石创的0.15亿。

(来源:有研新材2019年年报)

中国半导体协会发布的2019年中国半导体材料十强企业,江丰电子排第六,有研亿金排第十。

2、半导体溅射靶材增速良好

让我们回到业务层面。

2019年按照应用领域分类,江丰电子半导体芯片领域营收达6.6亿,占比79.5%,平板显示营收占比17.3%,太阳能电池领域为3.2%。

(注:年报是按照产品分类,如钽靶、铝靶等,但该分类无法体现下游需求情况,因此风云君汇总了招股书、可转债募集书中终端应用领域的营收表现)

2012-2019年,半导体芯片领域营收复合年增长率为29.2%。2020年前三季度,半导体领域相关产品营收达7亿。

平板显示领域产品包含相关溅射靶材以及液晶显示器(LCD)用碳纤维支撑,下游主要是京东方、华星光电等,2019年公司在该领域营收为1.42亿,有比较稳定的增长。

薄膜太阳能电池并没有成为主流,公司在太阳能领域的靶材销售体量较小,2019年为2,600万左右。

公司营收占比最大、受市场关注最高的还是半导体用溅射靶材。

该产品客户包括台积电、中芯国际等巨头。通常下游对供应商认证壁垒较高、认证周期长,从新品开发到大批量出货通常需要2-3年,江丰电子能绑定台积电、中芯国际、SK海力士等也是技术实力的体现。

(注:前五大客户营收占比)

半导体芯片尺寸越来越小,对高纯溅射靶材挑战加大,这需要公司不断跟上先进制程的进步。

(来源:招股书)

江丰电子2020年中报表示公司生产的300mm晶圆用铝靶、钛靶等已批量应用于半导体芯片90-7nm技术节点,5nm技术节点部分产品评价通过并量产,部分产品进入验证阶段。

从这个角度看,在半导体溅射靶材领域,江丰电子取得不错的成就。

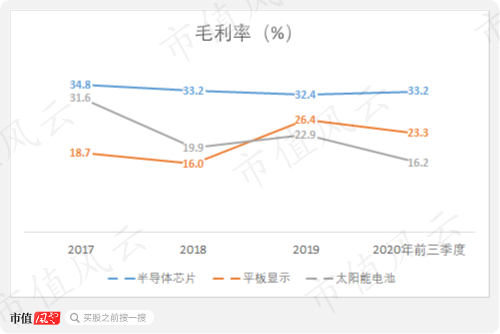

六、半导体用溅射靶材毛利率较高

半导体用溅射靶材技术难度较高,江丰电子甚至打破了国外企业在国内垄断,相应的半导体靶材毛利率约33%,远高于平板显示、太阳能电池靶材。

江丰电子平板显示溅射靶材毛利率2019年大幅提高10.4个百分点,主要是LCD用碳纤维支撑由原来零配件外购组装模式变为自行研发生产模式,而且新一代产品价格提高较多,从而LCD碳纤维支撑毛利率由2018年10.67%大幅增加致26.59%。进而带动平板领域整体毛利率提高至2019年的26.4%。

2017-2019,阿石创所在的平板显示领域由于行业不景气,毛利率出现了大幅下滑。

江丰电子整体毛利率稳定在31%左右,阿石创毛利率近几年则下滑至20%左右。

公司销售费用率比较稳定,2019为6.4%,同期阿石创的销售费率只有约3.5%。

差异主要是江丰电子国外营收占比常年在70%以上。江丰电子聘请当地代理商进行本地化服务和信息收集,使得江丰电子有较高的..及服务费。2019年该服务费为2,082.8万,占销售费用的39.1%,而阿石创主要服务国内客户并无此费用。

(来源:2019年年报)

管理费率2019年较2018年提升3.4个百分点,主要是股权激励以及重组产生的审计、财务顾问等费用所致。同期,财务费率、研发费率也有所上升。

期间费用的上升也使得江丰电子的净利率逐年走低。经调整营业利润率(扣除一次性费用政府补助等)大幅低于净利率。

但是,现阶段江丰电子规模还不大,盈利的抗风险能力相对较小。研发投入、管理开支等期间费用控制不好,或者政府补助减少,均会侵蚀公司的盈利能力。

七、存货某种程度上有订单支撑

下面再看下江丰电子的运营能力。

2019年公司应付账款小幅下降至93.3天,应收账款维持在75天左右。但存货周转天数大幅上升至176.5天,带动现金循环周期升至158.3天。

(注:周转天数均已年化)

2019年存货账面价值为3.25亿,较上年同期增加39.5%。公司在可转债募集书中表示2019年末在手订单约1.1亿,较上年末增长73.5%。

因此存货周转变慢在一定程度上是有订单支撑的。

结语

江丰电子在半导体溅射靶材方面取得了不错的成就,在国内属于头部企业。下游多为台积电、中芯国际等大客户,侧面体现了公司产品具有一定实力。

但是鉴于公司目前的规模,公司整体抗风险能力还不太强。江丰电子上市后短期借款飙升,货币资金远无法覆盖借款。

截止于2021年1月15日,实控人姚力军累计质押4,580.72万股,占其个人持股的76.12%,占总股本的20.41%。拜耳克咨询、上海智鼎博能投资合伙企业累计质押其持股比例为73.98%、20.51%,分别占总股本5.26%、1.0%。

重组失败后,姚力军、拜耳克咨询的Jie Pan、张辉阳、董监高等齐刷刷的发布减持计划,多方合计预计减持规模达10.03%。

实控人及各大董监高累计..达14.7亿。

如今江丰电子又欲发行5.2亿可转债推进武汉、惠州两个平板显示靶材项目,当然这也是为了补充岌岌可危的流动资金。但从董监高等股东的减持举动来看,他们自己也不太看好。

大家好,小娟今天来为大家解答邪魅总裁的娇宠以下问题,邪魅总裁的娇宠小说很多人还不知道,现在让我们一起来看看吧!1、《冷面总裁的专宠娇

亲爱的市民同伙们: 我院作息时间调整和“五一”假期工作放置如下: 1、病院作息时间自5月1日起调整如下: 上午 8:00——12:00 下昼

华龙网讯(记者 李黎)4月,行走在重庆市涪陵区江北街道二渡村,民居小楼星罗棋布,绿荫白墙相映成趣,一幅和美村庄画卷映入眼帘。据认识,近

大家好,小伟今天来为大家解答财务报表分析指标计算以下问题,财务报表分析指标计算很多人还不知道,现在让我们一起来看看吧!1、资产报酬率

大家好,小美今天来为大家解答电流产生磁场的原理以下问题,电流产生磁场还是磁场产生电流很多人还不知道,现在让我们一起来看看吧!1、运动

大家好,小伟今天来为大家解答张家口四中招生办电话以下问题,张家口四中招生办电话号码很多人还不知道,现在让我们一起来看看吧!1、0313-2

大家好,小丽今天来为大家解答苍南县树人中学学费以下问题,2020苍南树人中学学费很多人还不知道,现在让我们一起来看看吧!1、340元,住校费

大家好,小豪今天来为大家解答泰坦陨落在哪个平台买合适以下问题,泰坦陨落二手机版下载免费中文很多人还不知道,现在让我们一起来看看吧!

Copyright 2024 优质自媒体,让大家了解更多图文资讯!