- 微信网页版文章推荐

我们从三个方面解读新能源车能源补给领域:1)新能源车电能补给的架构与未来发展模式,2)新能源车公共领域充电的需求构成与市场空间,3)如何看待新能源车公共领域充电设备需求及其市场空间。

摘要

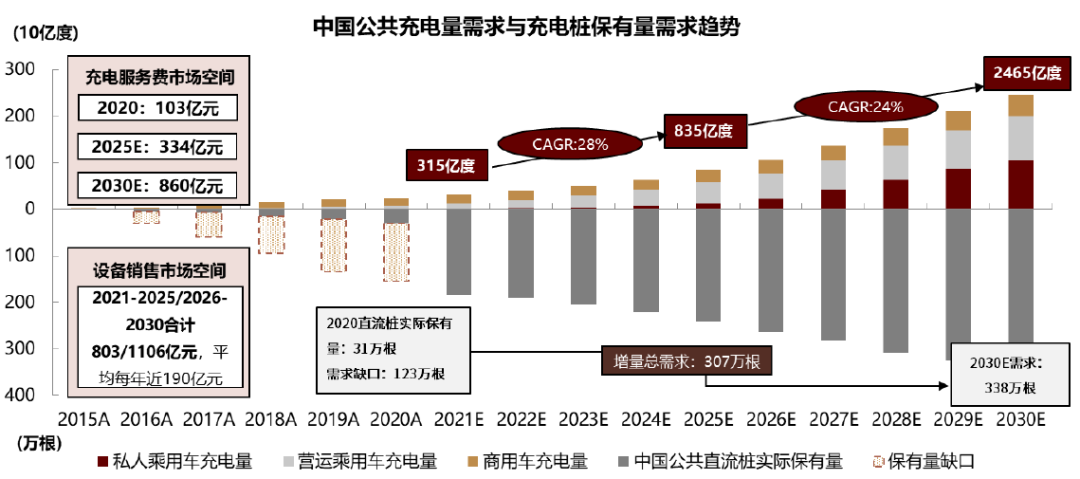

公共充电需求空间广阔,我们预计2025/2030E公共充电需求量可达835/2465亿度,带来334/860亿元服务费市场空间。公共类充电网络当前90%以上需求来源为营运类车辆和商用车,私人乘用车当前占公共充电需求的3-5%,一般而言私人充电可满足补电需求;但随着中长期私人乘用车保有量提升及私人充电物理条件限制带来公共充电需求溢出,我们预计私人充电占比将逐步提升。同时我们认为对于私人消费者,公共充电的完善是对里程焦虑的改善至关重要,可推动私人电动车的接受度,拉动整体新能源车增长。

充电设备需求缺口较大,充电设备年市场空间综合可达305亿元。我们认为公共充电设备需求可从两个角度切入:1)基于公共充电需求量倒推。2)从用户充电便利性出发,类比于加油站来推算所需要的充电桩密度。基于两个角度,我们可分别测算得2025/2030E公共领域充电设备242-348/338-466万根,2021-2025E/2026-2030E累计市场空间分别约803亿元和1106亿元,当前保有量有较大的缺口。私人充电桩将伴随私人乘用车保有量的提升而增长。我们按私人充电桩按2025/2030年60%/70%配装率测算,至2025/2030年私人充电桩保有量将达到1105/3374万根,对应2021-2025E/2026-2030E累计市场空间304/838亿元。整体看,2021-2030年公共+私人充电设备年均市场空间达到305亿元。

国网领衔新基建下充电桩建设浪潮,运营模式发展有望迎来多样化。我们认为运营商将更多基于盈利性进行扩张,而政府及国网将承担更多基建性扩张。重资产运营压力下,我们认为运营商将通过共建/加盟/私桩共享等吸纳社会资本的多维扩张模式以平衡短期需求波动与规模扩张目标。此外,我们认为基于规模下的非电业务也有望得到探索与发展。

风险

新能源车销量不及预期,充电利用率爬升不及预期,市场竞争加剧致服务费下滑。

正文

概要:解构新能源车电能补给的架构、需求空间与设备空间

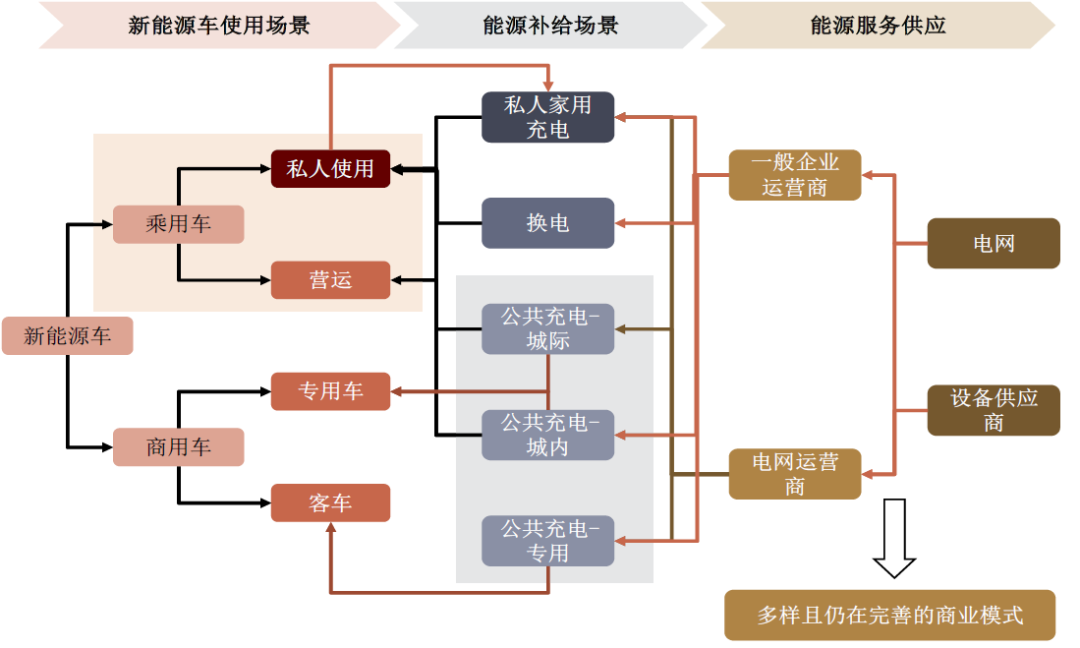

电能补给是新能源车使用的重要一环,构建完善的能源补给模式可促进新能源车更好的发展。充电是目前规模较大,技术较为成熟的电能补给方式,充电网络建设仍在快速发展中。

► 充电网络包含电网(电能供给)、土地所有者(土地提供)、运营商(服务提供与资产管理)、设备供应商及社会资本。

► 充电网络可划分为私人充电领域与公共类充电领域。其中私人充电主要以小区、工作地的车位充电为主,可通过共享方式接入公共领域。公共类充电分为1)专用运营类充电,2)公共类城市充电,3)公共类城际充电,其中1)与2)是运营商涉足较多的领域,3)则更偏向于基础设施建设,当前主要由国网直接承担建设与运营。

图表:新能源车能源补给是保障新能源车产业持续发展并完善的重要环节

资料来源:EVCIPA,中金公司研究部

当前公共充电领域需求的主要贡献者是公共领域新能源车,私人乘用车对充电量贡献有限,但充电网络的完善对消除用户里程焦虑,推动新能源车进一步渗透至关重要。

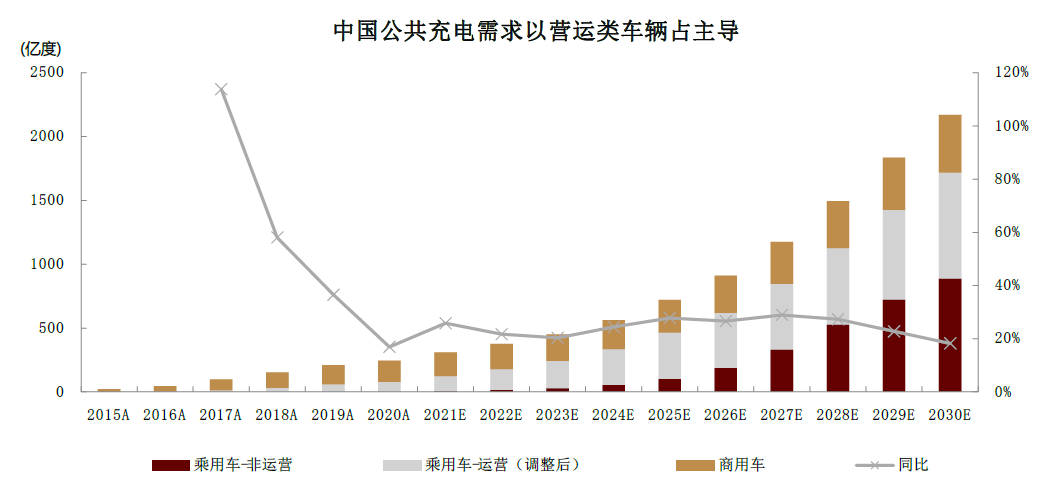

► 公共类充电网络实际的需求来源为营运类车辆,当前阶段出租网约车贡献了市场的重要增量。

► 我们预计私人乘用车当前占公共充电需求的3-5%,由于平均日运行里程不到60km,一般而言私人充电可满足补电需求。但对于私人消费者,公共充电的完善是对里程焦虑的改善至关重要,公共充电的可触及性、充电效率均可推动私人电动车的接受度,拉动整体新能源车增长。

► 由此,公共充电具备针对公共领域新能源车的盈利性与针对私人消费者的基建属性。

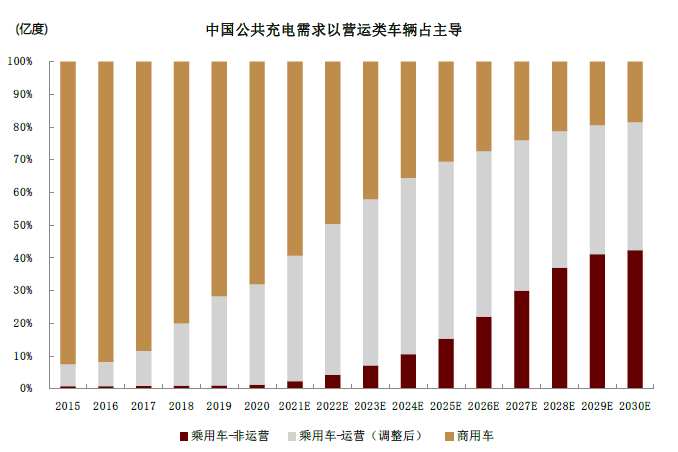

图表:中国公共充电需求以运营类车辆占主导

资料来源:中汽协,EVCIPA,中金公司研究部

公共充电领域市场空间广阔,包括充电服务费市场和充电设备销售市场两部分。

服务费市场:服务费是当前运营商的主要利润来源,我们基于:1)汽车保有量预测以及车型份额假设;2)各车型电耗需求假设;3)充电服务费假设;我们算得2025年服务费市场空间可达334亿元,2021E-2025E CAGR达26%;至2030年将达到860亿元,2026E-2030E CAGR约为21%。

► 公共充电需求持续提升,营运类新能源车贡献主要需求。由于当前非运营类乘用车(私家车)保有量尚小且私家车主要采用私人桩充电,公共领域充电量主要由运营类乘用车及商用车贡献,我们预期2025E新能源车公共充电需求量可达835亿度,其中运营类乘用车与商用车需求占比达85%,2021-2025年前我们认为以出租网约为主的营运类乘用车是充电需求增长最快的环节;

我们预计2025后随着私家车保有量达到较大规模及受私人充电桩建设的限制(无车位/小区电力容量不够等)以及城际间出行频次增加,将带动公共领域私家车充电需求上升,预计2030年私家车充电需求占比将提高至42%。

► 对充电效率的要求使得直流大功率充电是公共充电网络中实际的有效运营部分。我们认为公共充电需求增长与精细化运营推动利润率提升,有望带动运营商逐步迈向盈利。

图表:中国公共充电市场空间预测

资料来源:EVCIPA,GGII,节能网,中金公司研究部

充电设备市场:公共充电领域注重充电效率,我们认为将以快充直流桩建设为主;我们从两个视角来看待公共直流充电桩的需求:

► 基于公共充电的需求量以及公共充电设施的服务能力(核心指标为充电功率,充电功率越高,服务车辆数越多)倒推,确定需求下限。根据此方法推算,公共充电桩至2025年和2030年保有量需分别达到242万根和338万根(考虑替换),对应2021-2025E、2026E-2030E累计增量223万根、278万根,累计市场空间分别803亿元、1106亿元,2021-2030平均年设备市场空间约191亿元。

► 从用户充电便利性出发,类比于加油站来推算所需要的充电桩密度。(确定需求上限)。根据此方法推算,充电桩密度与加油枪相当,公共充电桩至2025年保有量需达到约348万根,2030年达466万根。

图表:我们预期中国至2030年公共充电桩的需求上下限为338-466万根,充电网络的完善可促进新能源车增长

资料来源:EVCIPA,GGII,节能网,中金公司研究部

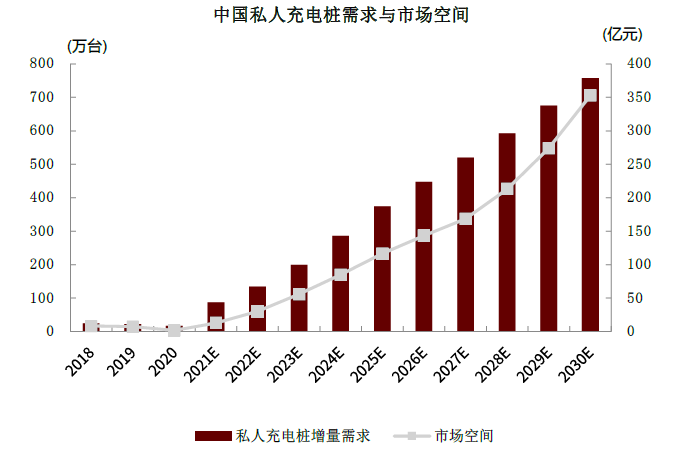

私人充电桩主要伴随私人新能源车保有量增长与随车配桩率的提升而增长。私人充电桩以7KW交流桩为主;截止2020年底,非运营乘用车保有量约193万辆,私人桩保有量约87万根,实际配桩率45%,主要受限于车位、小区物业不配合等因素;但我们认为随着私人车保有量增加以及小区基建的完善,私人充电桩配桩率有望逐步提升,我们按2025/2030年配装率60%/70%计算,至2025/2030年私人充电桩保有量将达到1105/3374万根(考虑替换),对应2021-2025年、2026-2030年累计新增需求1082万根、2993万根,累计市场空间304亿元、838亿元;2021-2030年均私人桩市场空间约114亿元。

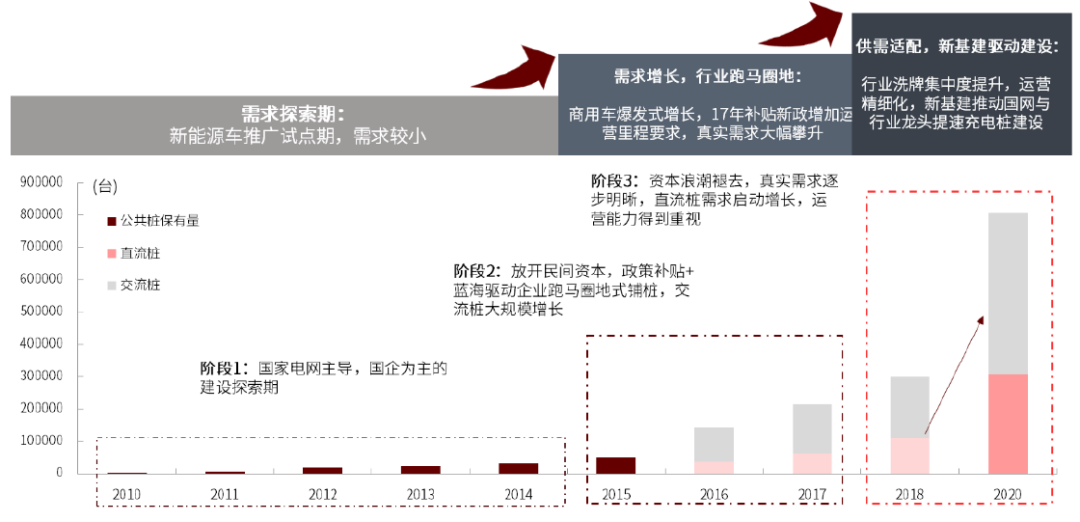

充电设备行业伴随下游的扩张存在一定周期性,需求提升,行业迈向良性发展与新基建推动下,我们认为充电设备在2021-2023E迎来一轮需求景气期。

► 充电网络的建设经历三个主要的时期:1)2015年前,由国网与国网领域企业的建设探索期,2)2015年开始放开社会资本进入,补贴下驱动行业在2015-2017年快速扩张,3)2018年后行业集中度提升,国网、民营龙头及地方优质小运营商共同带动的高质量发展期。

► 充电桩当前已被纳入“新基建”领域,建设有望得到全面提速。我们认为,“新基建”对充电桩的建设驱动主要在以下几方面:1)驱动公共桩建设提质且区域均衡发展。2)推动优质场站建设,完善配套设施申报流程办理。3)推动小区、商场等停车位充电桩建设。4)促进对运营商的建设与充电运营流程支持。

► 响应新基建,国网有望再次领导充电桩建设提速,2020年已重启大规模招标。国网在充电桩领域持续完善运营模式,当前已放开省级合资公司与企业合资公司,并下放招标权,携手房地产运营商布局小区充电,并引入私桩共享。新基建下,我们认为国网将再次引领充电行业建设。国网的领导地位可以更好的打破行业间壁垒,统筹电力、房地产及物业、行业充电运营商及设备供应商,以促进1)盈利性公共充电网络规模的建设提速,2)基础设施性质的小区停车位配桩及城际交流充电网络的建设提速。

图表:我们认为在新基建驱动下,公共领域充电桩建设将提速

资料来源:EVCIPA,GGII,节能网,中金公司研究部

政策发力加快建设推进,公共充电需求空间广阔

2.1 公共充电需求:运营短期占主导,私家车需求随保有量增长有望逐步提升

公共类充电网络最主要的需求来源为营运类车辆。当个人使用者可以在住宅停车位或企业停车位中进行充电时,一般可以满足消费者日常的出行,仅当个人需要进行城际或中长途出行时,才会显著提升对公共类补电的需求。而营运类车型每日运营里程较长(如乘用车一般在300公里以上),私家充电无法快速做电能补给,因此公共类直流充电是主要的能源补给来源。根据我们测算,2020-2025E营运类乘用车与商用车平均可以占到公共充电需求的90%以上。

► 出租网约充电需求迅速增长,构成公共充电需求的重要增量。从2018年开始,营运类乘用车快速上量,同时我们认为,有相当部分私人上牌型乘用车实际作为营运使用(滴滴等网约车..允许私人车牌通过合规方式..为专职或..司机,而多地近年则直接明确仅新能源车可..为网约车,进一步带动区域性网约车全面电动化,其中深圳已在2020年底将非纯电动网约车运输证注销,深圳本地网约车今年开始已全面实现电动化)。因此,我们认为2020年与2021年中,广义营运类乘用车(考虑私人牌照开网约情景)占比高于营运类上牌的占比。我们测算,2020/2021年中,营运类乘用车带来的年增量充电需求分别达18/45亿度,占公共充电增量比重分别为50%/65%,是公共充电增量的主要贡献者。

图表:营运类乘用车需求在2018年后快速增加

资料来源:中汽协,EVCIPA,节能网,中金公司研究部

私人用车并非公共充电的主要贡献者,但公共充电网络对于私人消费者里程焦虑性的缓解至关重要。我们认为私人充电当前可满足私人用车日常城市内出行的要求,对公共充电的实际依赖度较低。但是,对于私人消费者,公共充电的完善是对里程焦虑的改善至关重要,公共充电的可触及性、充电效率均可推动私人电动车的接受度,拉动整体新能源车增长。根据我们测算,私人乘用车当前占公共充电量需求的比例约3-5%。但我们认为随着新能源车保有量增加,私人充电需求可能会受小区电容量、车位等限制而向公共充电溢出,我们预计2027E-2030E可提升至30-42%。同时,目前私人充电桩闲置率较高,电容量和车位紧张的小区未来可探索小区公桩、私桩共享等模式。

2.2 充电桩设备需求:需求存在缺口,新基建推动建设提速

公共领域:从需求与充电便捷性两个维度看问题

公共充电重在效率,直流充电是公共充电的重点发展方面。我们认为,公共充电的几个核心需求为:1)较短的充电时间,2)较便捷的区位,3)较好的用户服务体验,4)公允的价格。

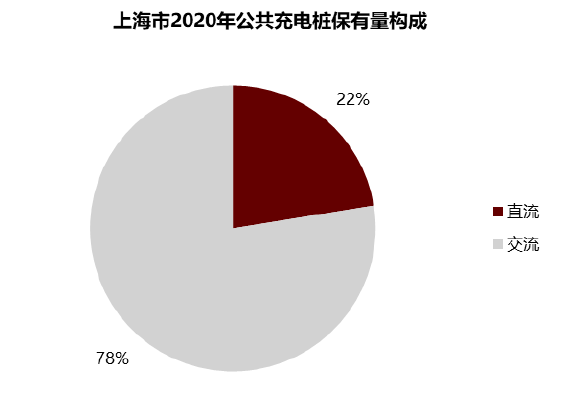

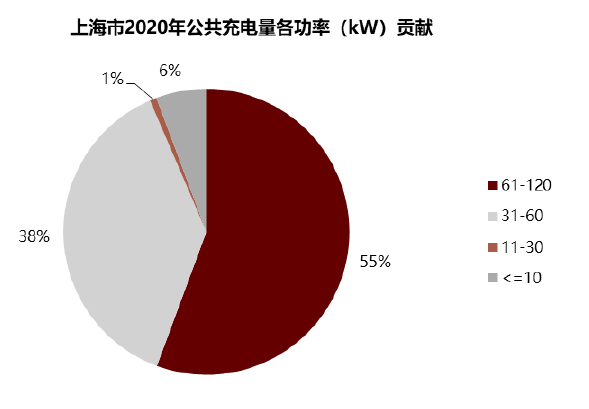

► 据上海2020年数据,占公共类充电桩数目仅22%的直流桩贡献了94%的充电量。

► 为提供充电效率,2016-2019年新增直流桩的平均功率由69kW提升至116kW。

► 充电接口标准升级有望在2021年内落地,未来第三代半导体技术的应用也会促进350kw超级充电技术的进一步发展。

图表:上海市2020年公共充电桩保有量构成

资料来源:上海充换电设施公共服务市级..,中金公司研究部

图表:上海94%公共充电量由直流桩贡献(2020年)

资料来源:上海充换电设施公共服务市级..,中金公司研究部;备注:功率≤10kW为交流桩,其余为直流桩

公共充电桩销售主要面向充电运营商或者B端用户(如公交公司、商场等)。我们认为,公共领域充电设备的需求可以从两个重要的维度进行测算:

► 基于可盈利情况及充电服务能力由总需求量倒推,可获得可对保守的公共充电设备需求。

► 从消费者满意度出发,类比于加油站,可测算得当消费者可获得与传统油车相似的能源补充便捷度时,合理的公共充电布局的密度与设备需求量。

从结果来看,我们认为公共类直流快充桩的保有量与需求间存在缺口,建设需要由政府与民营运营商共同推进:

► 从充电量需求结合实际可盈利情况的充电使用率及充电桩服务能力变化(充电功率)测算,我们认为2025E/ 2030E的直流充电桩保有量可分别达242/338万根。

► 从充电便捷性类比加油站服务密度来测算,我们认为2025E/2030E直流充电桩的需求可分别达348/466万根,建设需要由政府与民营运营商共同推进。实现充电类似于加油的便捷性下,会存在相当部分充电桩在一定时间内盈利能力相关较弱,可将这部分视为纯基建型投资。由此,我们认为充电桩建设不仅需要民营运营商从盈利角度优化服务与建设优质高回报的场站,还需要以政府主导的基建性以提升公共桩布局密度,降低充电半径的基建性投资。

► 综上,我们认为2025年和2030年公共类直流快充桩的需求可达242-348万根、338-466万根。到2021年9月我国公共类充电桩保有量已达104.4万根,其中交流桩61.6万根,直流桩42.8万根,公共直流桩仍存在较大缺口。

图表:中国充电桩保有量(更新至2021年9月)

资料来源:EVCIPA,中金公司研究部

图表:中国充电桩保有量构成(更新至2021年9月)

资料来源:EVCIPA,中金公司研究部

私人领域:伴随新能源车增长设备需求空间持续扩大

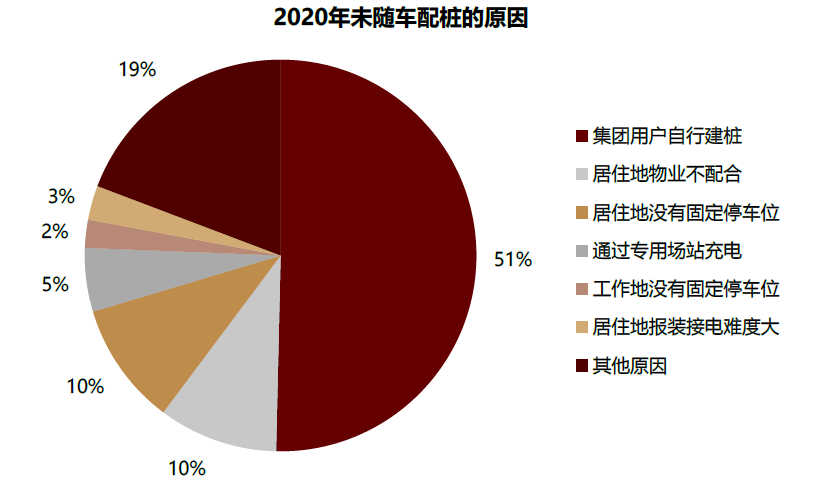

私人桩面向私家车主,多为在购置新能源车时随车配桩,以7kW交流桩为主。截止2020年底,非运营乘用车保有量约193万辆,私人桩保有量约87万根,实际配桩率约45%。

► 根据中国充电联盟统计,除51%为集团用户自行建桩之外,居住与工作地建桩困难是主要的私人桩配给率较低的原因。

我们认为,私人充电桩从设备角度,需求空间广阔,除乘用车本身配桩外,小区停车位的配桩比也有望持续提升,带来私人充电桩总需求将高于乘用车保有量的可能性。

► 由此,我们同样认为,私人充电桩的建设需要房地产、物业、电网的协同,结合私人购车配桩意识的提升,来共同推进。

图表:私人桩未配桩原因分析

资料来源:EVCIPA,中金公司研究部

设备需求:新基建有望带来新一轮建设高景气期

我们认为,2021E-2023E将迎来新一轮公共直流桩建设高峰期,私人桩需求则伴随新能源车保有量的提升而持续增长。

► 根据充电需求保守测算,2021-2025E、2026E-2030E公共直流充电桩设备累计总市场空间约为803亿元和1106亿元。随着新基建的引领与各运营商的再次发力,我们预期2021年-2023年将在需求缺口补齐与自然需求增长的双重推动下,迎来公共类直流快充桩的新一轮建设景气期。

► 我们按2025年和2030年私人充电桩配桩率分别达60%、70%计算,至2025/2030年私人充电桩保有量将达到1105/3374万根,对应2021-2025年、2026-2030年累计新增需求1082万根、2993万根,累计市场空间304亿元、838亿元。

图表:我们预期2021E-2023E将是一轮公共桩建设的高峰期

资料来源:EVCIPA,GGII,节能网,中金公司研究部

图表:我们认为私人桩将伴随乘用车保有量的提升与随车配桩率的上升而快速增长

资料来源:EVCIPA,GGII,节能网,中金公司研究部

新基建有望推动充电桩建设提速,区域性政策配套有望进一步完善。

► 充电桩当前已被纳入“新基建”领域,建设有望得到全面提速。我们认为,“新基建”对充电桩的建设驱动主要在以下几方面:1)驱动公共桩建设提质且区域均衡发展;2)推动优质场站建设,完善配套设施申报流办理;3)推动小区、商场等停车位充电桩建设;4)促进对运营商的建设与充电运营流程支持。

► 我们预期充电建设与运营的区域性激励政策会进一步趋于完善。平均来看,当前区域性对于充电桩建设的补贴(不考虑上限情况下)直流桩在290-400元/kW,交流桩在130-200元/kW,约涵盖30-50%的售价,运营层面的补贴在0.1-0.2元/kWh,约提升30-50%的充电服务费收益。

图表:中国各区域主要充电鼓励政策汇总

资料来源:政府官网,中金公司研究部

大家好,小伟今天来为大家解答落造句以下问题,落叶造句很多人还不知道,现在让我们一起来看看吧!1、20、雨落在小草上,看,草儿轻轻地在微

大家好,小美今天来为大家解答离家出走怎么生存以下问题,离家出走该如何生存很多人还不知道,现在让我们一起来看看吧!1、问题二:离家出走

大家好,小娟今天来为大家解答怎么查公积金账户余额以下问题,苏州怎么查公积金账户余额很多人还不知道,现在让我们一起来看看吧!1、查询这

大家好,小美今天来为大家解答喜鹊寓意以下问题,喜鹊寓意很多人还不知道,现在让我们一起来看看吧!1、喜鹊的寓意有喜事到家、吉祥如意等,

湖南省景象台估计今晚至来日湖南中南部局地有暴雨、大暴雨并伴有雷暴大风、冰雹等强对流天色湖南最新天色预告今天白日到晚上,湘西、湘南有

大家好,小豪今天来为大家解答莱商银行网银助手下载以下问题,莱商银行网银助手下载官网很多人还不知道,现在让我们一起来看看吧!1、首先,

大家好,小豪今天来为大家解答机械制图符号大全以下问题,机械制图符号大全及含义很多人还不知道,现在让我们一起来看看吧!1、GB/T 4459.5-

大家好,小乐今天来为大家解答什么叫ka经理ka是什么意思以下问题,ka经理具体工作流程很多人还不知道,现在让我们一起来看看吧!1、冠以KA经理

Copyright 2024 优质自媒体,让大家了解更多图文资讯!