- 微信网页版文章推荐

本篇报告中,我们主要介绍智能电动化变革时代下,对于中国汽车产业到2050年的前瞻洞察,包括对中国经济结构切片带来变革较大变化的方方面面:包括新能源渗透率、自主品牌市占率、汽车保有量及其结构、中国汽车出口量、新能源发展下充电设施、居民用电及石油消费等巨大变迁。

摘要

► 2022年全球主流市场的新能源汽车渗透率,突破10%临界点,将进入S型增长曲线的陡峭阶段。中国是全球最主力的市场和产地之一,我们预计中国新能源乘用车2025/30/50年的渗透率分别达30%/61%/90%,对应产量为747/1736/3629万。

► 由于新能源汽车渗透加速,我们预计,燃油乘用车保有量将提前至2025年触顶;并且新能源乘用车保有量,将在2034年超过燃油车。这或导致汽车用油、汽车服务、充换电设施、居民用电等行业假设出现重大变化。

► 由于燃油车保有量提前见顶,和电动车载电量激增,我们预计:汽车用油需求将呈现快速下降,而电动汽车有望成为电网储能技术重要载体。

► 由于新能源汽车渗透加速,我们认为,2022年开始充电设施滞后,补能矛盾或将愈加严重。我们认为,这一矛盾将直接推动:1)“换电”商业化起步,2)国家法规推动“慢充”加速进入小区,3)车企将加快“快充”网络自建,形成用户体验差异性。

► 受益新能源汽车渗透加速,我们认为,中国自主品牌最为受益,借力电动智能趋势,发挥本土化和人才优势,中国产出的自主品牌市占率有望在2025/2030/2050年达到52%/58%/73%。

► 从汽车大国到汽车强国,中国车企有望享受能源转型、产业升级和技术创新的红利,实现中国品牌走向全球。我们预计,2050年中国乘用车出口量占比有望达到35%,龙头自主车企打开长期成长空间。

风险

汽车产销不及预期,新能源渗透不及预期。

正文

全球汽车产业大变革时代,中国汽车消费、汽车工业将走向何方?

总论:汽车消费平稳向上,多趋势推动中国走向汽车强国

汽车消费第一波普及期结束,行业向换购/增购、年轻化及女性购车转变,总体消费平稳向上。需求端来看,伴随汽车保有量的快速提升,中国的家庭购车呈现特征开始以男性为主的新购需求,逐步向以年轻化、“她经济”和换购/增购需求、低线城市购车为主转变,也带来了对汽车产品消费升级的大趋势。长期看,我们认为中国汽车本土消费市场仍将保持平稳向上,2025/2030/2050年汽车销量有望达2241/2419/2621万辆。

我们认为汽车低速稳健增长的背景下,行业面临大变革,趋势变化值得关注:智能电动化驱动市场格局变化;我们预计新能源进入S型增长曲线陡增阶段,渗透率加速提升,带动后市场领域,包括石油消费、居民用电、补能路线以及基础设施等发生重大演变;乘新能源加速向上之风,自主品牌有望凭借在新能源的领先优势实现整体市场份额突破;国际化上,长期看出口市场有望实现多倍增长,对应龙头自主车企打开翻倍成长空间,有望实现销量突破,走向全球。

具体来看:

► 全球汽车产业大变革时代,中国汽车行业未来将走向何方?

中国私家车千人保有量超过150,新车消费中首购需求下降至50%,汽车消费第一波普及期基本结束;长期看,我们认为中国乘用车消费需求仍将平稳增长,保持低个位数增速,我们预计2025/2030/2050年汽车销量有望达2241/2419/2621万。

► 新能源渗透突破临界点,如何看未来增长驱动和消费趋势?

我们认为新能源车渗透率已突破10%关键节点,往后看将进入S型增长曲线陡增阶段。从“尝鲜”到“普及”,消费者习惯培养完善+供给端产品“多点开花”,我们预计2025/2030/50年新能源乘渗透率分别达30%/61%/90%,对应产量747/1736/3629万。

► 能源转型期,充电供需缺口扩大,燃油车保有量提前见顶,汽车后市场将如何演化?

我们预计2025年乘用车中燃油车保有量触顶,2034年乘用车中新能源保有量超过燃油车。燃油车保有量提前见顶,或导致汽车用油、汽车服务、充换电设施、居民用电等行业逻辑出现重大假设变化。我们认为明年充电供需缺口激增,补能矛盾或愈加严重,国家推动慢充加速进入小区,车企加快快充投资,同时利好换电技术快速铺开。

► 智能电动化趋势下,中国汽车供给市场格局如何呈现?

国货自主品牌多维能力积淀,依托新趋势,崛起契机成熟。乘电动智能之风,我们预计中国自主品牌市占率2025/2030/2050年分别有望达到52%/58%/73%。

► 从汽车大国到汽车强国,中国品牌如何实现海外市场如何突破?

复盘丰田出海案例,中国车企有望把握能源转型期,也即战略机遇期。我们预计2050年中国乘用车出口占总产量比重有望达到35%,龙头自主车企打开长期成长空间,品牌走向全球。

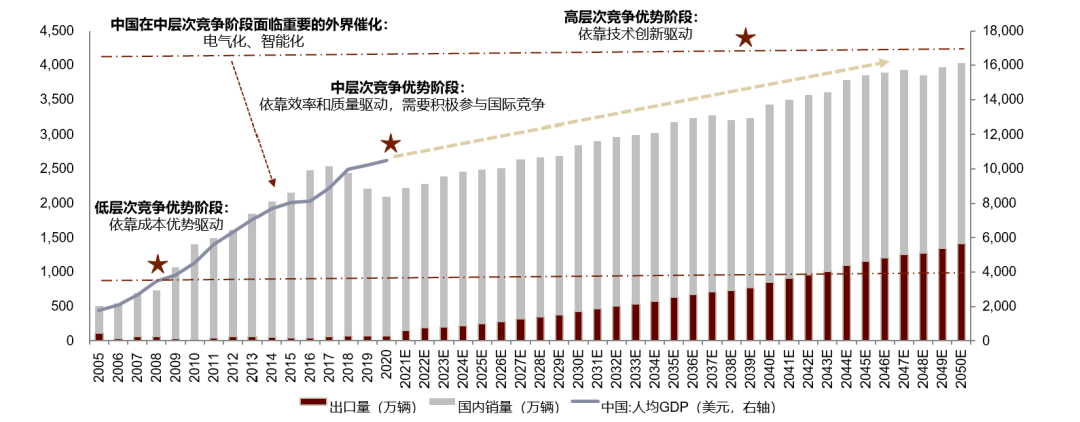

图表:从日韩经验看,中国正处于人均GDP 4,000-17,000美金的汽车产业中层次竞争阶段

资料来源:乘联会,万得资讯,中金公司研究部

新能源:全球电动突破临界点,进入S型曲线陡增期

总论:全球电动突破临界点,或进入S型增长曲线

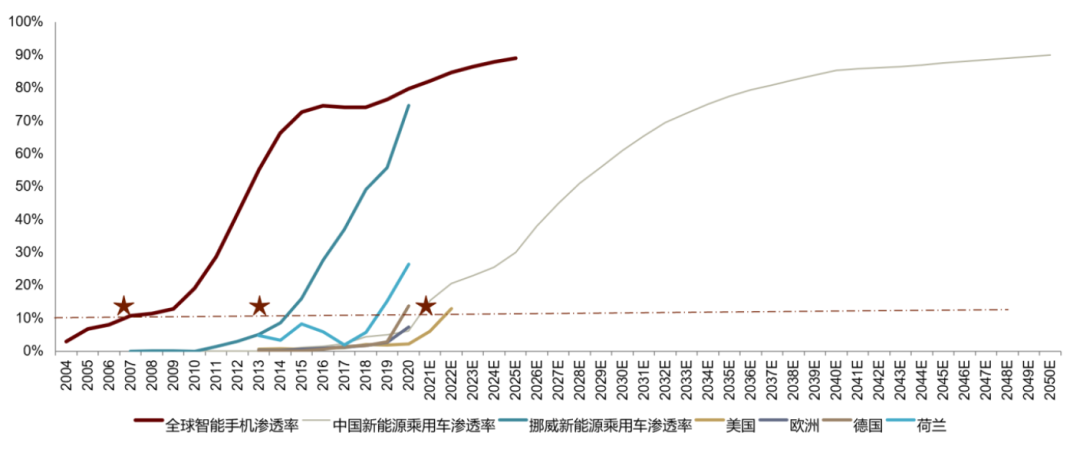

我们认为,中国新能源汽车行业快速增长来自于消费端和供给端的共振,突破临界点后或将迎来加速扩张。根据S型成长曲线的经验,我们判断中国的汽车电动化已突破关键的临界点(10%渗透率),或进入陡峭增长期。我们预测新能源乘用车渗透率在2025/2030/50年分别达到30%/61%/90%,对应产量分别为747/1736/3629万辆。

图表:全球新能源乘用车有望进入S型增长曲线

资料来源:乘联会,万得资讯,中金公司研究部

增长展望:从“尝鲜”到“普及”,进入S型增长曲线,产品多点开花

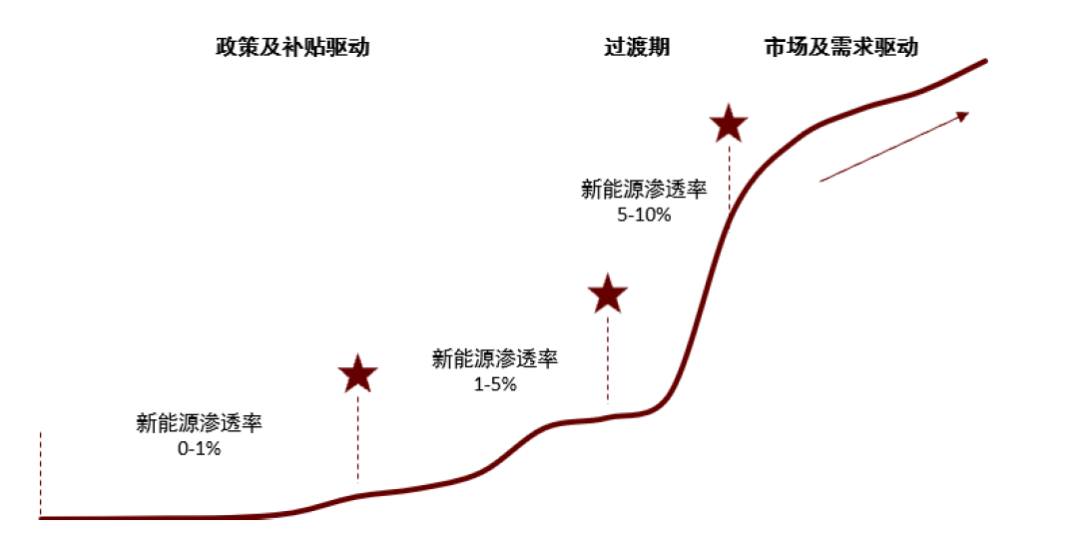

从“尝鲜”到“普及”,中国新能源渗透率进入S型增长曲线。2021年以来,全球新能源汽车销量与渗透率加速提升: 9M21,中国、欧洲八国、美国新能源销量分别为214/131/43万辆,同比分别+193%/105%/101%。往前看,我们认为新能源行业主要驱动力已经从政策补贴主导,转为供给端改善刺激C端市场释放。新能源车跨越10%渗透率大关,我们预计将呈现S型曲线增长,并从“尝鲜”进入“普及”阶段,逐步进入主流汽车的消费。

图表:新能源突破S型增长曲线关键节点

资料来源:中汽协,中金公司研究部

供给端产品多点开花,下沉市场加速渗透,产品结构“中段发力”、向传统燃油车靠拢。供给端,我们预计将由现在的特斯拉、一线造车新势力较强的格局,转向“传统车企优势新能源品牌、一二线造车新势力品牌、其他新入局者”的“多超多强”格局,并带动新能源产品多点开花,加速新能源普及。需求端,伴随新能源在B级车市场的逐步渗透,叠加新能源车型价格下降和续航提升带来的内生性增长,有望带动新能源结销量构由目前的“哑铃型”发展为“纺锤型”。

图表:新能源销售结构:非限牌城市-限牌城市的剪刀差持续扩大,低线城市加速渗透

资料来源:中汽协,中金公司研究部

汽车保有量结构变迁,驱动后市场发生重大演变

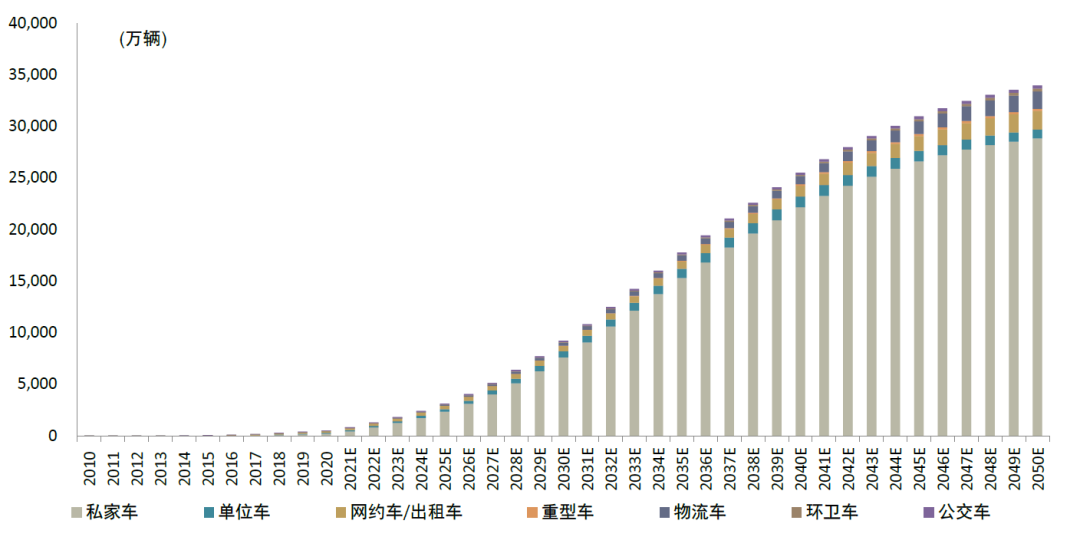

总论:汽车保有量结构变迁,决定后市场发生重大演变

总体来看,我们预计中国的汽车保有量将跟随汽车持续性的消费需求,向上平稳增长。此前,市场普遍预期燃油车保有量于2040年见顶;但基于我们所预期的新能源渗透率进入S型增长曲线,伴随电动化的加速推进,我们预计中国的燃油车保有量见顶时间或比市场预期的时间更早10年,甚至在5年内的2025年见顶。我们预计2025年乘用车-燃油车保有量触顶,2034年乘用车中新能源的保有量开始超过燃油车的保有量,燃油车保有量提前见顶,或导致汽车用油市场、汽车服务市场(保养、经销等)、汽车信托保险租赁等行业的估值逻辑出现重大假设变化。

图表:中国乘用车保有量分能源结构预测

资料来源:公安部,中汽协,乘联会,中金公司研究部

新能源汽车将真正成为储能技术载体

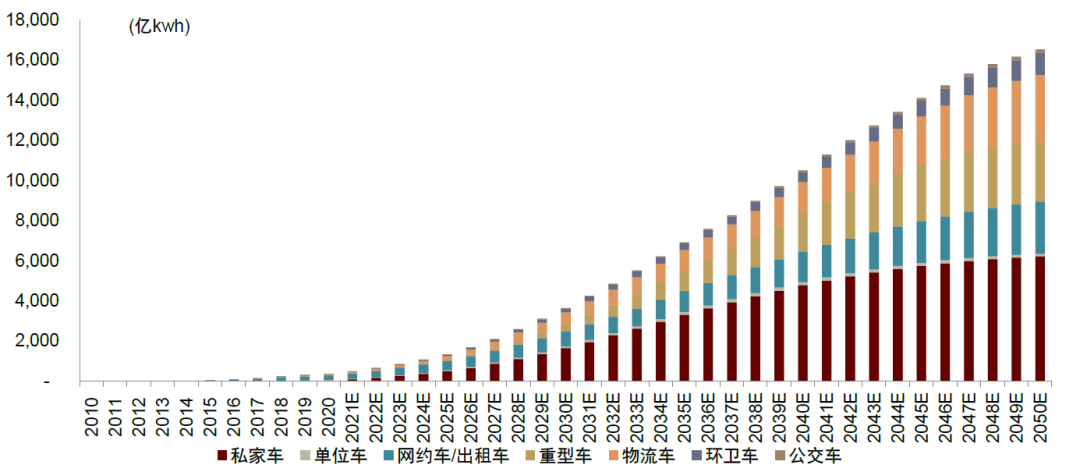

我们预计在不久的将来,新能源汽车将成为居民用电储能技术应用的重要载体。基于我们对于中国新能源汽车保有量的测算,我们预计2050年中国新能源汽车保有量或达到3.4亿辆,分结构来看,新能源乘用车保有量为3.1亿辆,新能源商用车保有量为3,514万辆。到2050年,我们预计中国新能源汽车带电量合计有望达到1.9万Gwh,则车载储能容量基本与目前中国每日总消费电量相当。

图表:我们预计2050年中国新能源汽车保有量或达到3.4亿辆

资料来源:公安部,中金公司研究部

图表:我们预计2050年,中国新能源汽车带电量合计有望达到1.9万Gwh

资料来源:中国充电联盟,中汽协,乘联会,公安部,中金公司研究部

耗电量不会成为新能源汽车发展瓶颈

基于我们上述对于中国新能源汽车保有量的测算,我们预计2050年中国新能源汽车年耗电量有望达到1.65万亿kwh,新能源汽车年用电量占全社会用电量比例在2050年有望超过10%,新能源私家车年用电量占城乡居民生活用电量比例在2050年有望超过25%,新能源汽车(除私家车)年用电量占第三产业用电量比例在2050年有望超过25%。总结来看,我们预计短期而言,电动车用电量对居民用电占比并不高,不是电荒的原因;当然未来伴随新能源汽车用电量占比提升,意味着对应配电投资的需求明显。

图表:我们预计2050年中国新能源汽车年耗电量达到1.65万亿kwh

资料来源:中国充电联盟,中汽协,乘联会,公安部,中金公司研究部

图表:我们预计新能源汽车年用电量占全社会用电量比例在2050年有望超过10%

资料来源:中国充电联盟,中汽协,乘联会,公安部,中金公司研究部

由于燃油车保有量快速见顶,汽车燃油需求呈现快速下降

基于我们上述对于中国燃油车保有量的测算,我们预计2025年中国燃油车保有量触顶,达2.9亿辆,到2050年燃油车保有量或将不足0.5亿辆。以燃油车保有量来进行计算,至2050年中国燃油车保有量将较2025年的高点下降89%,我们简单估算对应燃油车的耗油量也将下降89%。考虑到目前中国汽车用油消费量约占我国汽油消费总量的70-80%,我们认为这或将引发一轮新的“能源革命”。

图表:我们预计2025年中国燃油车保有量触顶

资料来源:中汽协,公安部,中金公司研究部 注:我们的乘用车报废年限取15年、商用车报废年限取8年来进行计算

图表:我们预计至2050年中国燃油车保有量及耗油量将较2025年高点下降89%

资料来源:中汽协,公安部,中金公司研究部 注:我们的乘用车报废年限取15年、商用车报废年限取8年来进行计算

车桩比陡增、充电难问题凸显,带来快充和换电新机遇

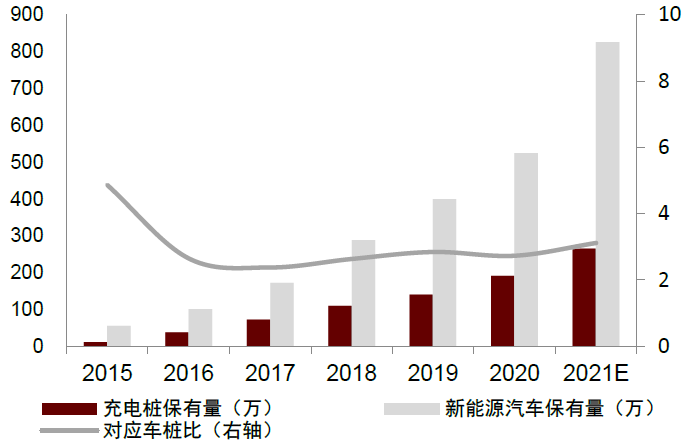

据国家电网数据,今年国庆假期前3天,国家电网充换电服务网络总充电量同比+59%,高速公路充电设施充电量同比+56.5%,创历史新高。我们认为,伴随新能源销量的陡增,私人桩装配限制数量,公共桩难以满足使用数量需求,一二线城市区域或在明年出现充电难的问题。

我们预计中国2021年的充电桩保有量达到265万,同比增长73万个,其中公共充电桩和私人充电桩数量分别为120、145万。从结构上看,新能源私家车保有量提升,将带动对私人充电桩需求增长,但基于私人停车位数量与居民区安装私人充电桩等因素的限制,新能源私家车与私人充电桩销量的剪刀差持续扩大。基于我们对于新能源汽车保有量和销量的预测,我们预计2021年剪刀差或扩大至253万,对应有253万新购车的新能源私家车主只能采用公共充电桩充电,明年新能源车主的充电问题或将更加严峻。

往后看,我们认为新能源进入S型增长曲线后,两条充电桩行业发展主线愈发清晰:1)放松私人充电桩进小区的政策,减少私家车主与私人充电桩剪刀差;2)超充站等公共充电设施在点位及经济性考量下难以持续布局,从电池标准化的角度下,推广换电模式。

图表:保有量口径下充电桩落后于新能源汽车保有量

资料来源:中国充电联盟,中金公司研究部 注:充电桩包含公共和私人充电桩

图表:年销量口径下车桩比2021年快速反弹

资料来源:中国充电联盟,中金公司研究部 注:充电桩包含公共和私人充电桩

大家好,小伟今天来为大家解答落造句以下问题,落叶造句很多人还不知道,现在让我们一起来看看吧!1、20、雨落在小草上,看,草儿轻轻地在微

大家好,小美今天来为大家解答离家出走怎么生存以下问题,离家出走该如何生存很多人还不知道,现在让我们一起来看看吧!1、问题二:离家出走

大家好,小娟今天来为大家解答怎么查公积金账户余额以下问题,苏州怎么查公积金账户余额很多人还不知道,现在让我们一起来看看吧!1、查询这

大家好,小美今天来为大家解答喜鹊寓意以下问题,喜鹊寓意很多人还不知道,现在让我们一起来看看吧!1、喜鹊的寓意有喜事到家、吉祥如意等,

湖南省景象台估计今晚至来日湖南中南部局地有暴雨、大暴雨并伴有雷暴大风、冰雹等强对流天色湖南最新天色预告今天白日到晚上,湘西、湘南有

大家好,小豪今天来为大家解答莱商银行网银助手下载以下问题,莱商银行网银助手下载官网很多人还不知道,现在让我们一起来看看吧!1、首先,

大家好,小豪今天来为大家解答机械制图符号大全以下问题,机械制图符号大全及含义很多人还不知道,现在让我们一起来看看吧!1、GB/T 4459.5-

大家好,小乐今天来为大家解答什么叫ka经理ka是什么意思以下问题,ka经理具体工作流程很多人还不知道,现在让我们一起来看看吧!1、冠以KA经理

Copyright 2024 优质自媒体,让大家了解更多图文资讯!